少額特例!特定期間における課税売上高に注意?【インボイス制度】

インボイス制度がはじまると、原則として、インボイスの保存等がなければ、仕入れや経費の取引について仕入税額控除ができませんが、事務負担の軽減のため、一定規模以下の事業者については少額特例が認められます。

少額特例とは

税込1万円未満の課税仕入れ(仕入れや経費の取引)について、インボイスの保存がなくても一定の事項を満たした帳簿のみを保存することにより、仕入税額控除ができる制度です。

仕入れや経費の支払い先が免税事業者や個人でも、少額特例が適用できるので、インボイス発行事業者かどうかの確認や、領収書等がインボイスかどうかの確認作業も不要となり事務負担が軽減されます。

また、少額特例は、仕入税額控除の経過措置(インボイスが無くても経過措置で令和5年10月1日~令和8年9月30日までの間、80%相当額の仕入税額控除が可能)の適用を受けず、100%仕入税額控除ができるので、税金面でも有利となります。

事務作業も軽減され、税金面でも有利となるので、すべての事業者で利用できればよいのですが、一定規模以下の事業者のみしか利用できない制度となっております。

少額特例の対象事業者

①基準期間(注1)における課税売上高が1億円以下又は②特定期間(注2)における課税売上高が5千万円以下の事業者が、適用対象者となります。

(注1):「基準期間」とは、個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます。

(注2)「特定期間」とは、個人事業者については前年1月から6月までの期間をいい、法人については前事業年度の開始の日以後6月の期間をいいます。

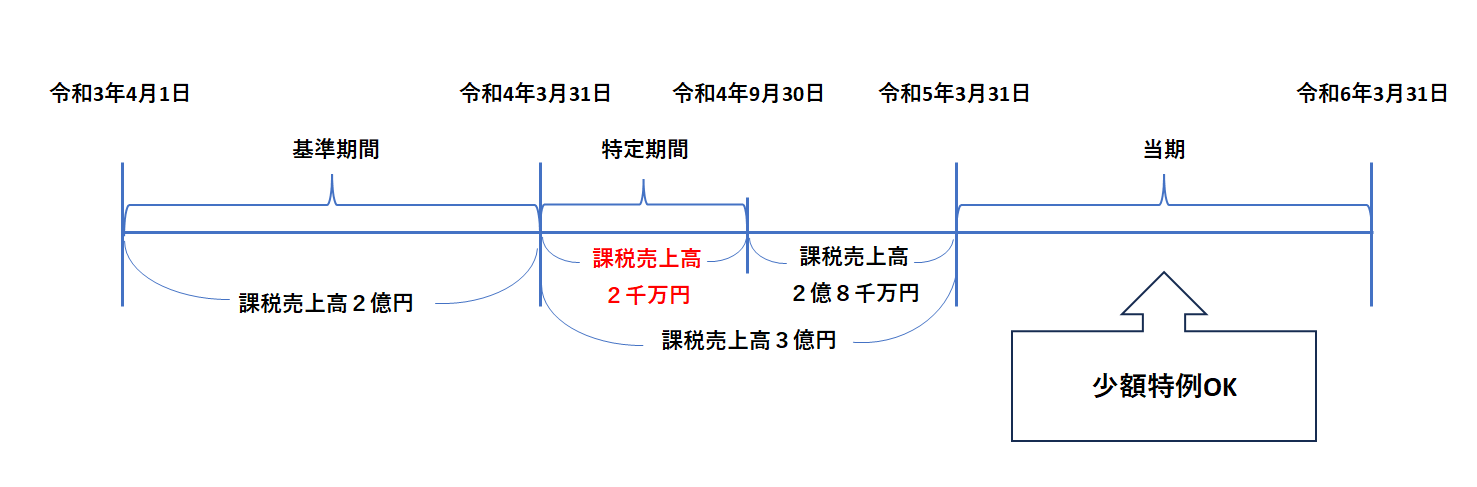

例えば、3月決算法人で、事業年度(当期)が令和5年4月1日~令和6年3月31日の場合、前々事業年度の令和3年4月1日~令和4年3月31日の課税売上高が1億円以下なら、令和5年4月1日~令和6年3月31日の事業年度(当期)の取引について少額特例が適用できます。

注意したいのは、基準期間における課税売上高が1億円を超えていても、特定期間における課税売上高が5,000万円以下なら少額特例が適用できます。

例えば、3月決算法人で、令和3年4月1日~令和4年3月31日の課税売上高が2億円、

令和4年4月1日~令和5年3月31日の課税売上高3億円(内訳:令和4年4月1日~令和4年9月30日の上期課税売上高が2,000万円、

令和4年10月1日~令和5年3月31日の下期課税売上高2億8,000万円)でも、令和5年4月1日~令和6年3月31日の期は少額特例が適用できます。

課税売上高には輸出免税(輸出の売上げ)も含まれるので、判定の際には気をつけてください。

少額特例の適用期間

少額特例は、令和5年10月1日から令和11年9月30日までの期間が適用対象期間となります(6年間の経過措置)。たとえ課税期間の途中であっても令和11年10月1日以後に行う課税仕入れについては、少額特例の対象とはなりませんのでご注意ください。

少額特例の帳簿要件(一定の事項を満たした帳簿)

少額特例を適用するためには、帳簿に下記記載が必要となります。

1:課税仕入れの相手方の氏名又は名称

2:取引年月日

3:取引内容(軽減税率対象の場合、その旨)

4:課税仕入れに係る支払対価の額

会計ソフトに入力の際は、通常、2:取引年月日,4:課税仕入れに係る支払対価の額は必ず入力しないと登録できないはずですので、1:課税仕入れの相手方の氏名又は名称、、3:取引内容を忘れずに入力する必要があります。

税込1万円未満の判定単位

1万円と比較する課税仕入高は一商品ごとの仕入金額ではなく、取引ごとに発行される納品書や請求書の単位で判定します。

月まとめ請求書のように複数の取引をまとめた単位により判定することとはならないことにご留意ください。

例1:5,000円の商品を9月7日に購入、7,000円の商品を9月14日に購入し、それぞれで請求・精算した。

⇒それぞれ1万円未満の取引となり、少額特例を適用できます。

例2:5,000円の商品と8,000円の商品(合計額13,000円)を同時に購入

⇒1万円以上の取引となり少額特例は適用できない。

少額特例は買手側のインボイス保存要件の特例です。

1万円未満だからといって売手側のインボイス発行義務が免除されるわけではないので、買手側からインボイスの発行が求めれられた場合は、売手側はインボイスを発行する必要がございます。

免責

上記内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。

Follow me!

One thought on “少額特例!特定期間における課税売上高に注意?【インボイス制度】”

この投稿はコメントできません。