優良電子帳簿保存に対応して、過少申告加算税を5%軽減しよう!【freee会計】

freee会計では「優良電子帳簿保存」に対応しておりますので、①freee会計の設定、②優良電子帳簿の社内規程を作成・運用し、③税務署への届出を行うことで、税務調査での過少申告加算税(納めるべき税金を少なく納付したことによるペナルティー)が10%から5%に軽減されます。(過少申告加算税が15%の場合は5%軽減されるので、10%になります。)

例えば、税務調査で40万円の追加納付が生じた場合に、過少申告加算税は10%の4万円が課されますが、優良電子帳簿保存の要件をみたしていれば、5%の2万円になります。

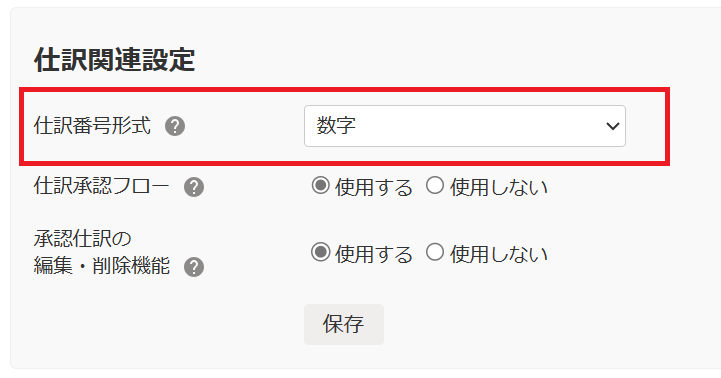

①freee会計の設定

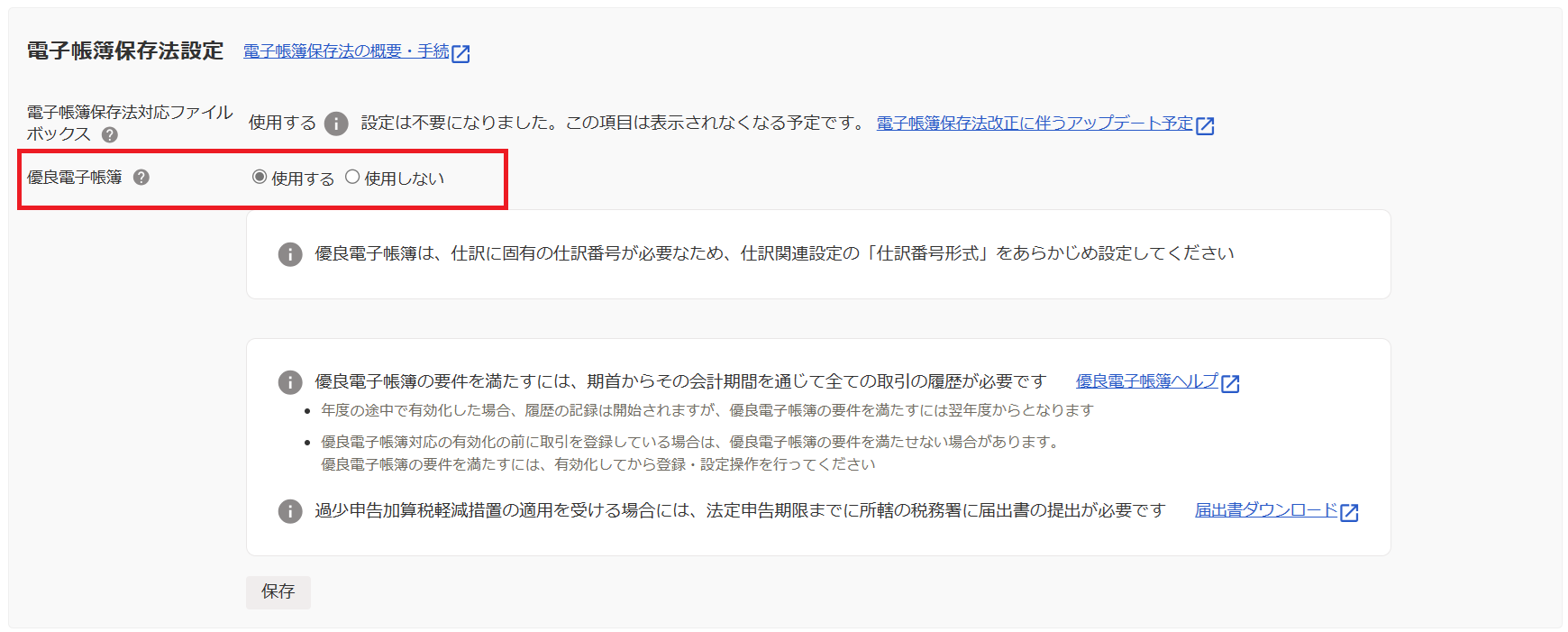

freee会計の[設定]メニュー→[事業所の設定]→[詳細設定]の仕訳関連設定で「数字」または、「英数字」のどちらかを選択し保存します。次に、電子帳簿保存法設定の優良電子帳簿保存の「使用する」にチェックし、保存します。

(設定の詳細はfreeeヘルプセンターの「優良電子帳簿について」をご参照ください。)

上記設定により、freee会計で優良電子帳簿の下記保存要件が確保されることになります。

・データの訂正、削除の履歴がわかるようになる。

・記帳の際に仕訳番号が付与され、帳簿間の相互関連性が確保されるようになる。

・仕訳を取引日・取引金額・取引先の各条件で検索することができ、検索要件も満たすことになる。

freee会計の設定は年度の途中からも行えますが、途中から設定してもその年度には優良電子帳簿の要件を満たしたことにはなりません。

途中から設定した場合は、次年度から適用となります。当年度から適用したい場合は、期首の最初の仕訳入力前に優良電子帳簿保存の設定を行う必要があります。

個人事業主の場合は、法人と異なり、優良電子帳簿保存の対象帳簿の範囲に「賃金台帳」が含まれております。

現時点では「賃金台帳」の優良電子帳簿保存をfreeeで対応していないため、個人事業主は過少申告加算税の軽減措置を適用できない場合がございますのでご注意ください。

②優良電子帳簿の社内規程

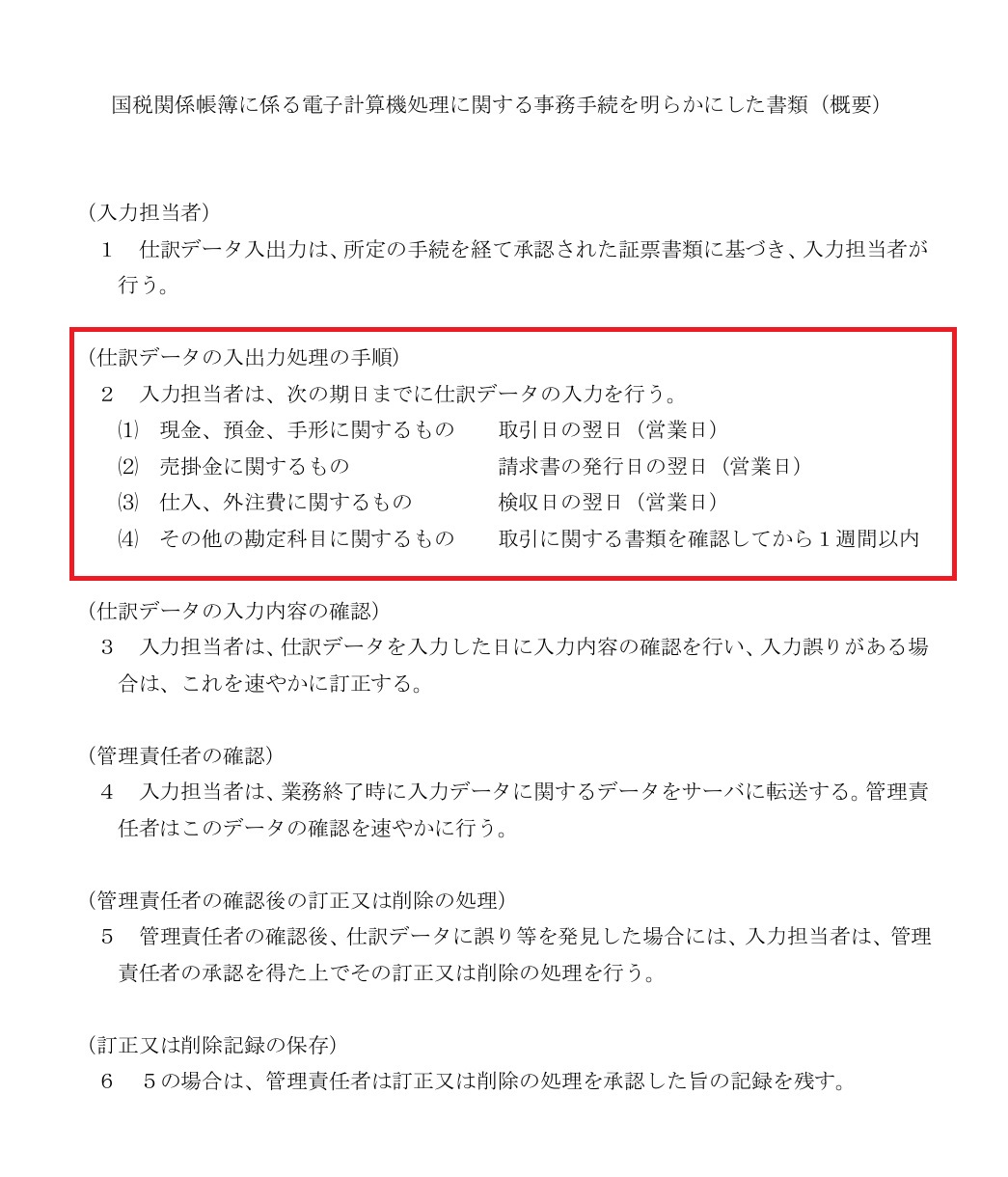

優良電子帳簿の社内規程のテンプレートについては、国税庁でも公開されており、国税庁ホームページよりダウンロードできます(国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類)。

国税庁のテンプレートの「2 入力担当者は、次の期日までに仕訳データの入力を行う」が

「取引日の翌日」となっており、実務上運用が難しいので、「取引の翌月末日」等に設定し、運用する方が現実的です。

国税庁の電子帳簿保存法の一問一答問29では、最長2か月までの業務処理サイクルを通常の期間として取り扱うとしているので、2カ月を超えた仕訳データの入力は設定されないようご注意ください。

③税務署への届出

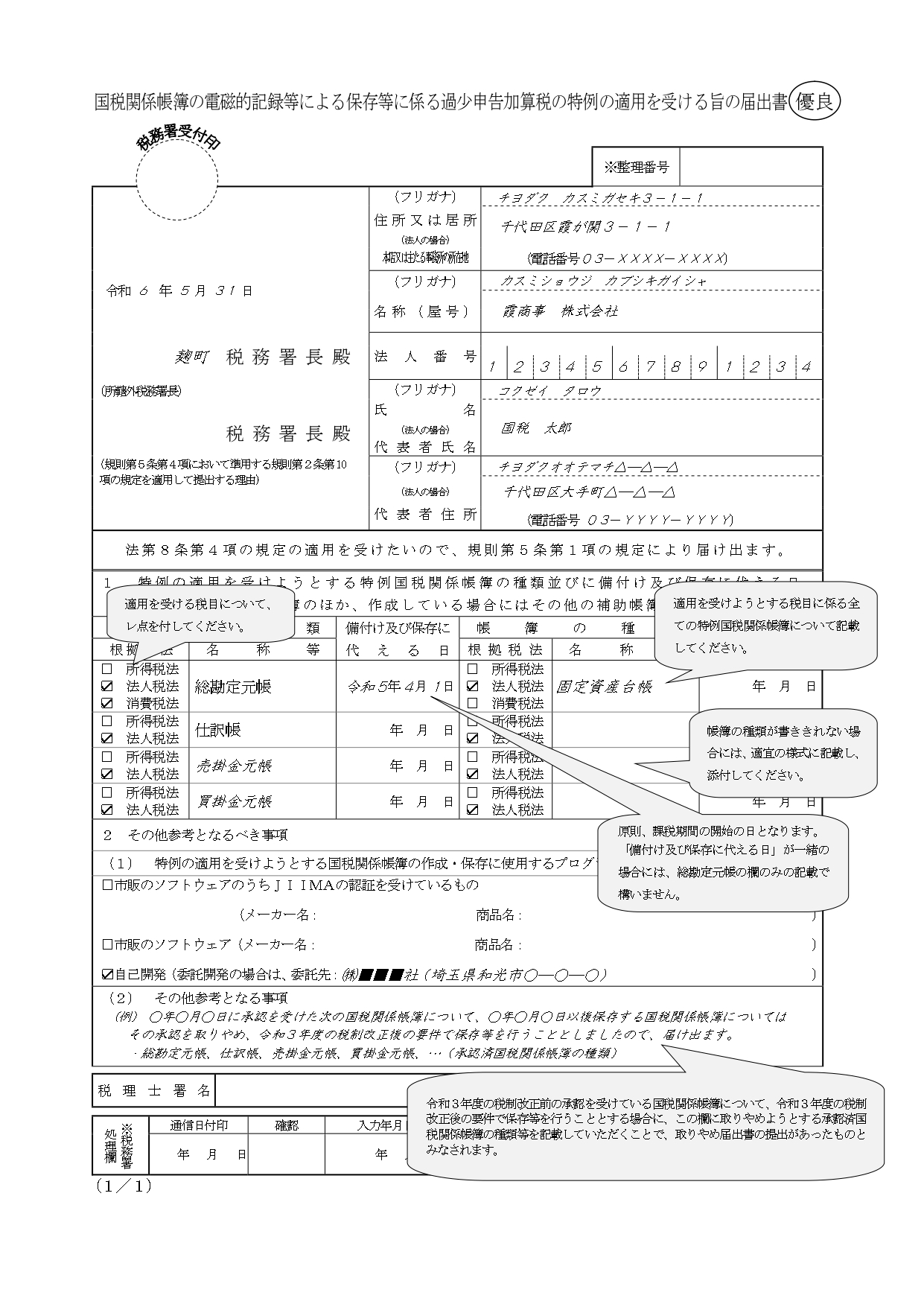

優良電子帳簿保存の適用を受けるためには、「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」を税務署に提出する必要があります。(下記届出の記載例。国税庁HPより)

届出の期限は法定申告期限までに提出が必要となります。

会社が2024年1月~2024年12月の事業年度に適用を受けたい場合は、法定申告期限の2025年2月28日までに提出する必要があります。

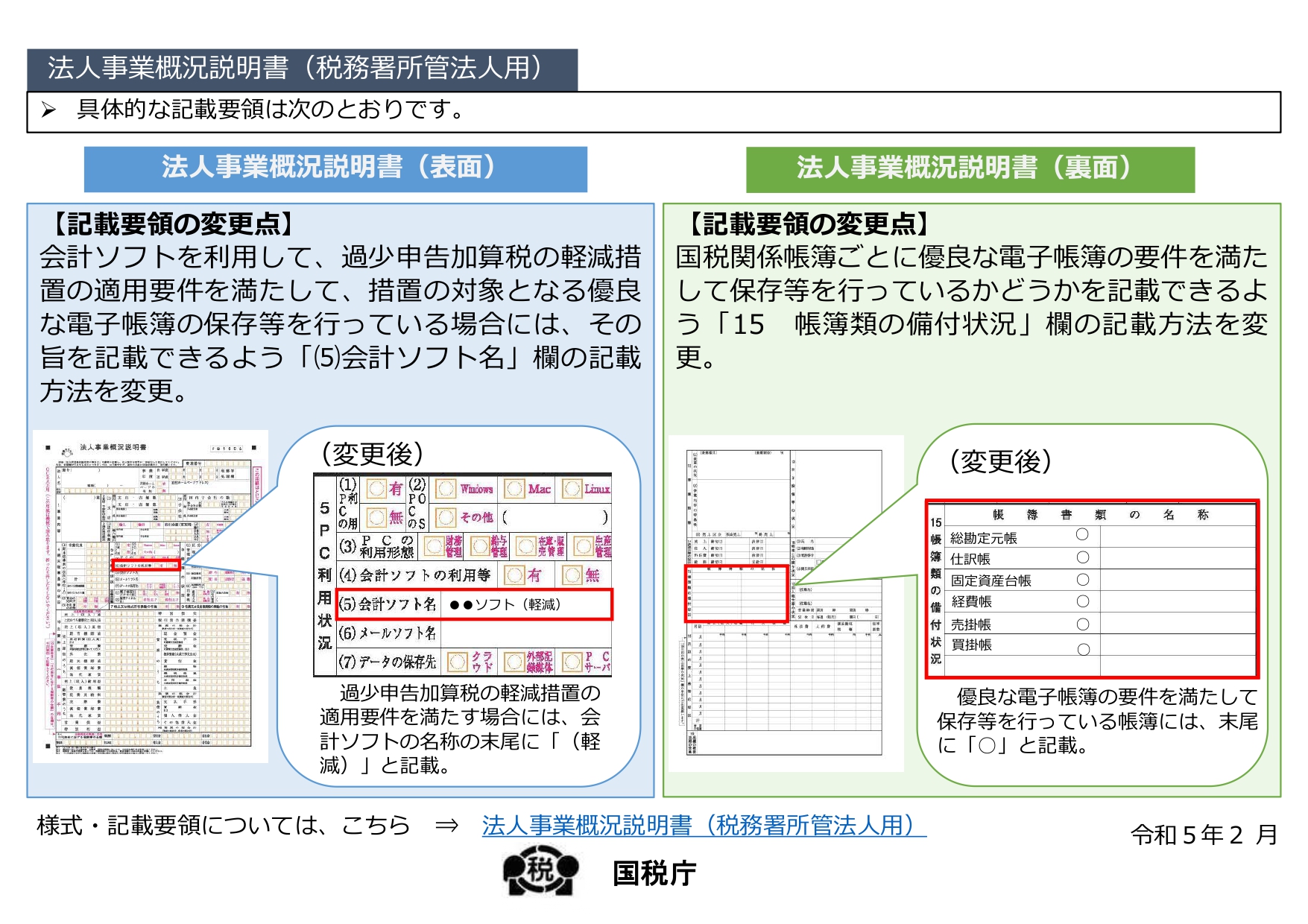

また、過少申告加算税が5%軽減される措置を踏まえ、法人事業概況説明書の記載要領も変更となっておりますのでご注意ください。

優良電子帳簿保存はfreee会計を利用していると、上記①~③を行うことで比較的簡単に適用できます。(上記以外にもディスプレイ及びプリンタの設置等の要件や注意点がございます。国税庁の「優良な電子帳簿の要件チェックシート」がありますのでご活用ください。)

優良電子帳簿の要件に不備があった場合でも、過少申告加算税が5%軽減されないだけで、過少申告加算税が加重されることはありません。

優良電子帳簿の設定・届出について特にデメリットはないと考えられますので、税務調査時の保険としても優良電子帳簿保存を検討されてはいかがでしょうか。

優良電子帳簿保存を検討されているお客様はぜひおき会計へご相談ください!

免責

上記内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。

Follow me!