2割特例!簡易課税選択は待ったほうが良い?【インボイス制度】

2割特例とは

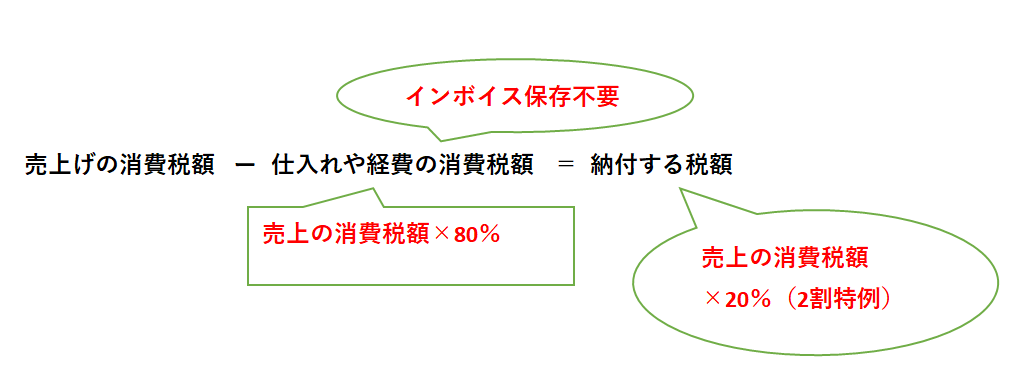

免税事業者からインボイス番号の登録により新たに課税事業者となった場合には、インボイスが無くても仕入れや経費の消費税額を売上げの消費税額の8割とすることができる特例制度です。

・2割特例の計算方法

計算式からもわかるように、消費税の納付税額が売上げの消費税額の2割になるので2割特例と呼ばれております。

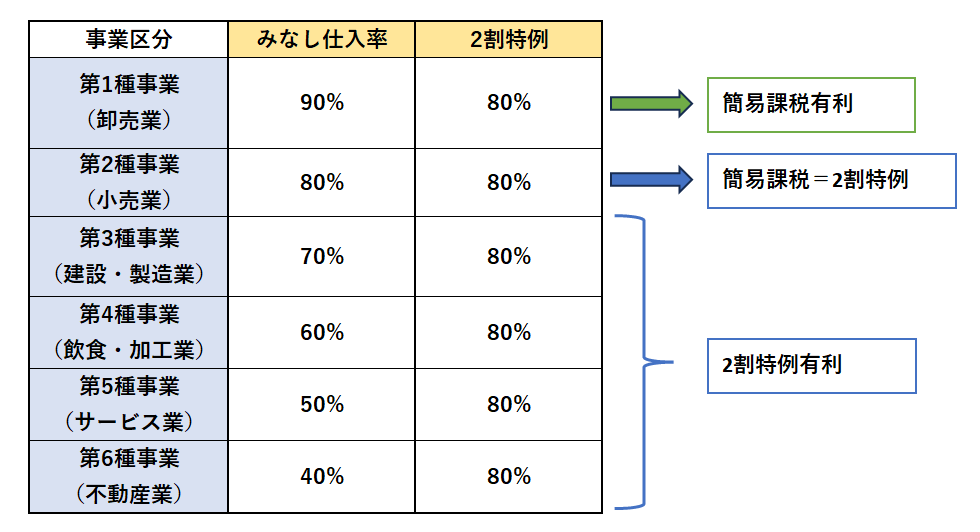

消費税の納付税額が、売上げ消費税の2割となるので、簡易課税制度の適用を受け、第2種事業として申告する場合と納税額は同額になります。

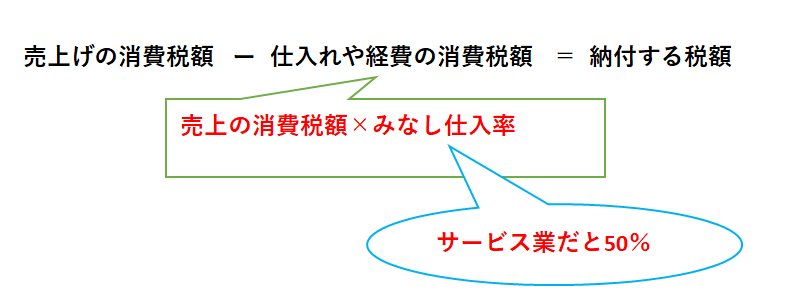

・簡易課税の計算方法

表からもわかるように、第3種~第6種事業の場合は2割特例を選択した方が簡易課税を選択するよりも明らかに有利となります。

第2種事業の場合は2割特例と同じ控除率となりますので、「簡易課税制度選択届出書」を提出して、事前に簡易課税を選択する必要はないかと思われます。

2割特例はどうやって利用するの?

2割特例は、簡易課税制度のような事前の届出は不要で、申告時に選択することができます。

本則課税と2割特例の有利不利判定を行い、どちらか有利な方を申告時に選択できます。

「簡易課税制度選択届出書」を提出している場合は、簡易課税と2割特例の有利不利判定を行い、どちらか有利な方を申告時に選択できます。

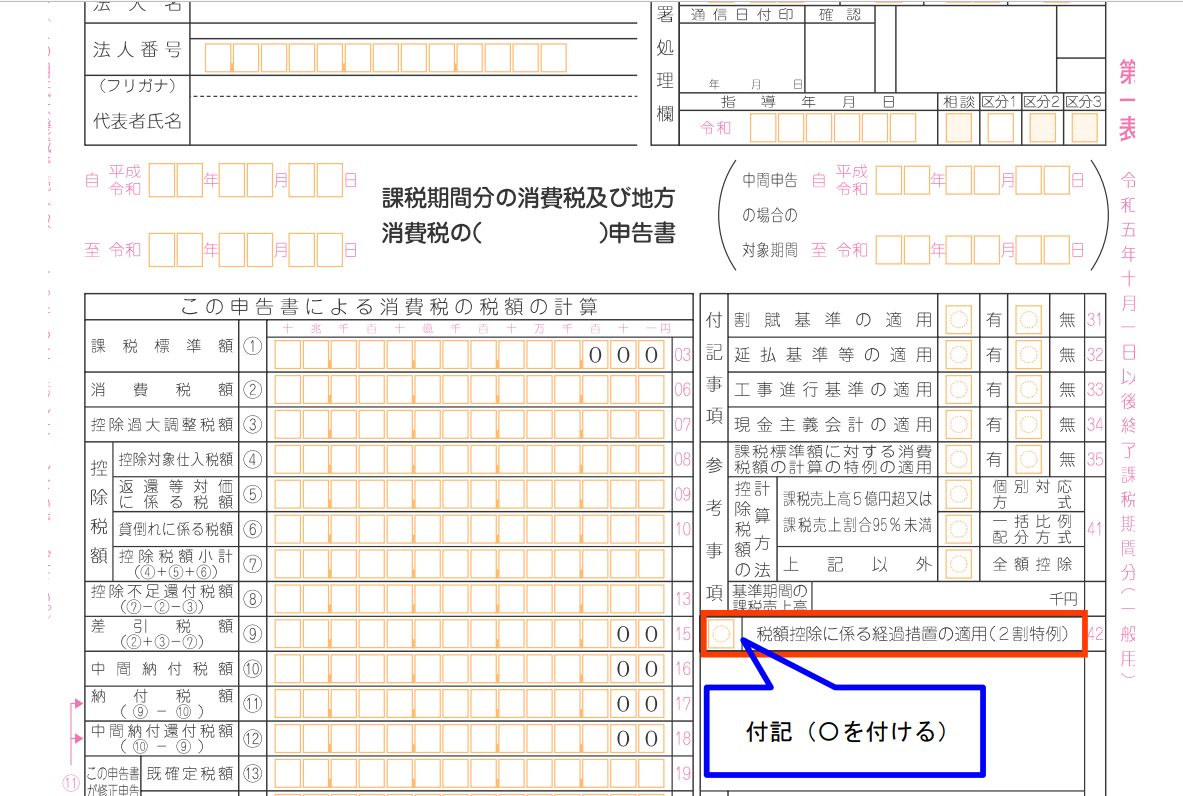

2割特例を申告時に選択する場合は、消費税の確定申告書にその旨を付記する必要があります。

申告後に2割特例が有利であることが判明しても、更正の請求はできないので、申告の際に有利不利判定をしっかり行って申告する必要があります。

2割特例はいつまで適用できるの?

2割特例は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間において適用することができます。個人事業者の場合は、令和8年までとなります。

3月決算法人の場合は、令和9年3月決算まで適用できることになります。

ただし、基準期間の課税売上高が1,000万円を超える課税期間については2割特例を適用できないのでご注意ください。

例 【個人事業者の基準期間(2年前)の課税売上高が1,000万円を超える場合】

令和6年度の課税売上高が1,000万円を超えているので、令和8年度は2割特例を適用できません。

2割特例が適用できない場合

2割特例は、インボイス番号の登録により課税事業者となった個人事業者や法人(何もしなければ免税事業者だった人)が対象ですので、インボイス番号を登録しなくても課税事業者となる人は2割特例を適用できません。

例えば、新設法人で資本金が1,000万円以上で、設立年度から課税事業者となる場合、設立年度は2割特例を適用できません。

あまりないかもしれませんが、令和5年10月1日より前から「消費税課税事業者選択届出書」を税務署に提出しており、引き続き課税事業者となる同日を含む課税期間についても2割特例は適用できません。

また、2割特例は、小規模事業者が消費税を簡便に計算できるために創設された制度ですので、課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合は適用できません。

2割特例適用後の翌課税期間に簡易課税を選択する場合

通常は、簡易課税を選択する場合、「簡易課税制度選択届出書」を課税期間の初日の前日まで(適用する事業年度の前期末まで)に税務署に届出を行う必要があります。

2割特例を適用している人は、2割特例の適用を受けた課税期間の翌課税期間中に、「簡易課税制度選択届出書」を税務署に提出した場合には、提出日の属する課税期間から簡易課税により申告ができます。

言い換えると、「簡易課税制度選択届出書」を前事業年度末ではなく、当事業年度末までに提出すればよいことになり、「簡易課税制度選択届出書」の提出時期を先延ばしできます。

(2割特例は、申告時に選択可能でしたが、2割特例と異なり、申告時ではなく、当事業年度末までに税務署に提出する必要があるのでご注意ください。)

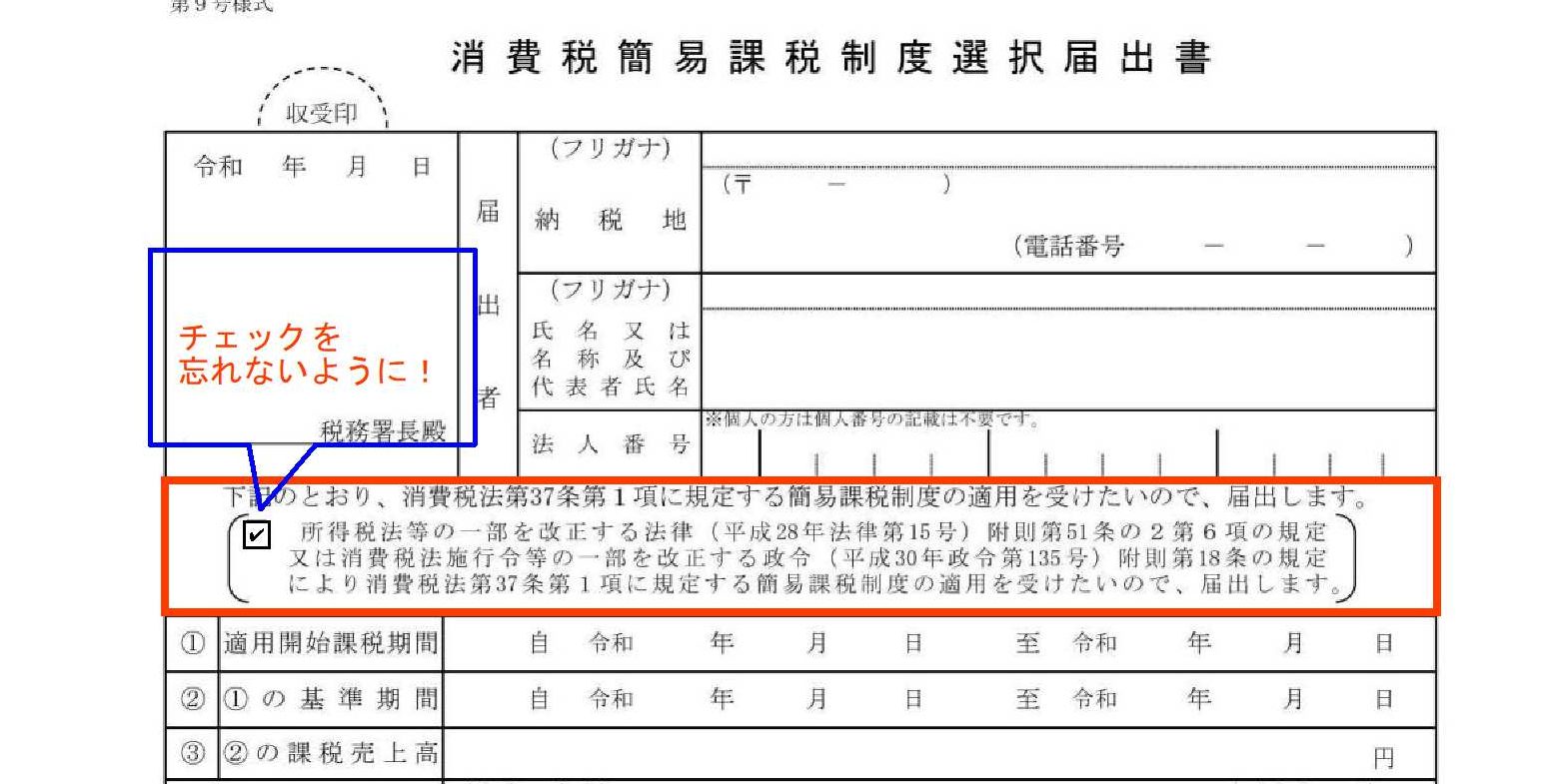

「簡易課税制度選択届出書」の提出日の属する課税期間から適用を受けようとする場合は、

「簡易課税制度選択届出書」にその旨を記載する(届出書にチェックをする)必要がありますのでご注意ください。

2割特例を適用できる事業者は、翌事業年度、確実に簡易課税が有利と判明している場合を除き、節税の観点から提出時期を先延ばしすることをお勧めいたします。

当事業年度に、急遽、多額の設備投資を行う必要が生じた場合、前事業年度末までに「簡易課税制度選択届出書」を提出してしまっていると消費税の還付が行えないこと等が起こりえます。

「簡易課税制度選択届出書」を先延ばしできるなら、できるだけ先延ばした方が不確実性に対応しやすいかと思います。

免責

上記内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。

Follow me!

One thought on “2割特例!簡易課税選択は待ったほうが良い?【インボイス制度】”

この投稿はコメントできません。