電子取引データ保存義務化に注意!【2024年(令和6年)1月以降】

電子取引データについては令和6年1月より、法人・個人事業主を問わず、電子取引データの保存が義務化されます!(受け取ったデータだけでなく、取引先に送ったデータも保存の対象となります。)

猶予措置の対象となった場合でも、電子取引データをプリントアウトして保存していても、税務職員から電子取引データのダウンロードの求めがあった場合は、提示・提出できなければならないので、必ず電子取引データの保存が必要となります。

上記が、結論となります。詳しい情報や解説は下記となります。

令和5年12月までは、メールでの注文書、請求書、領収書、Amazonの領収書、クレジットカードの利用明細データ等といった電子取引データについて、宥恕措置(ゆうじょそち)により、紙(書面)だけの保存のみが、事実上、可能でした。

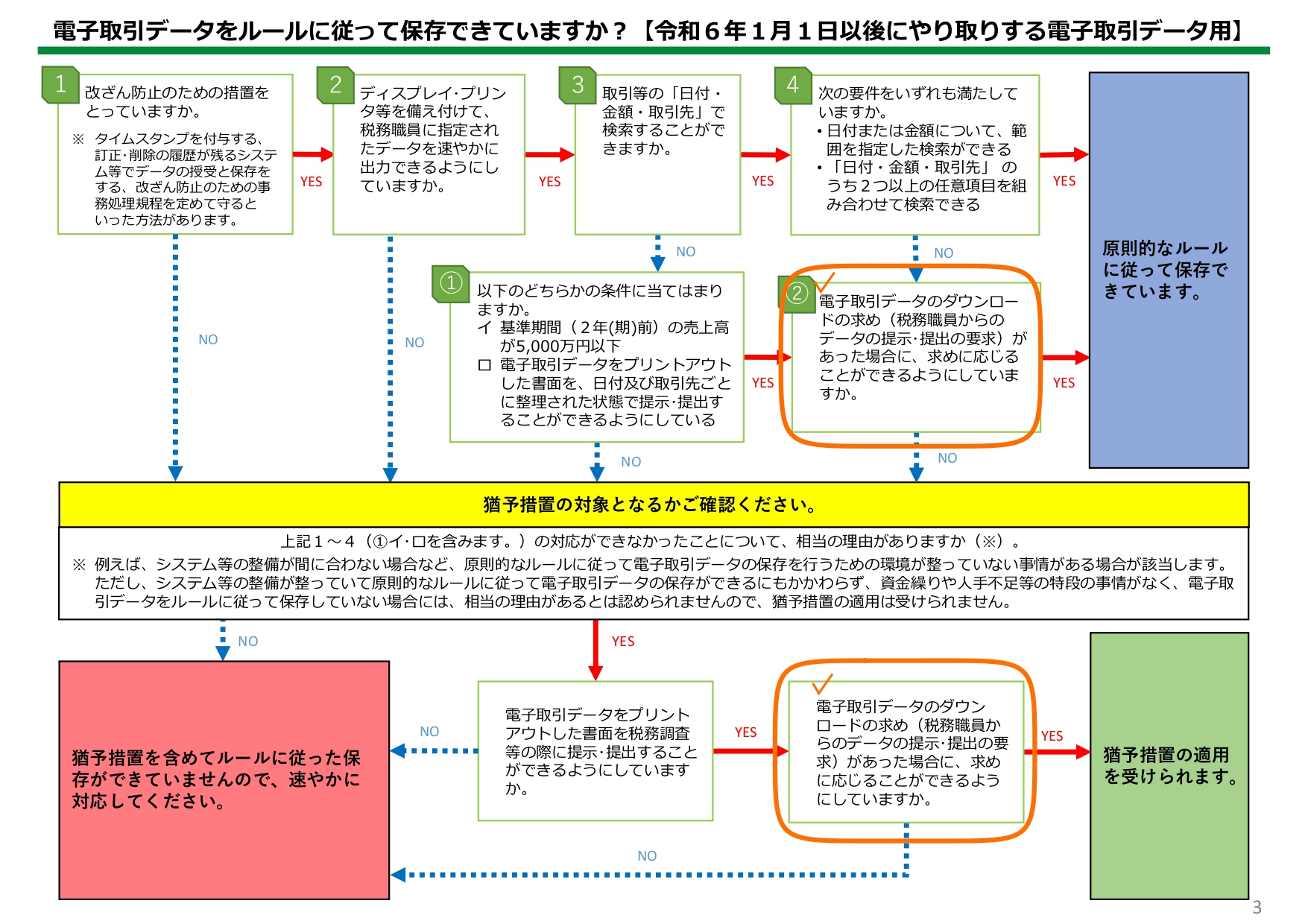

令和5年12月に宥恕措置は廃止され、基本的には令和6年1月からの電子取引データについては、①改ざん防止措置、②ディスプレイ等の備え付け、③検索機能を確保(上記フロー図の3,4)する必要があります。

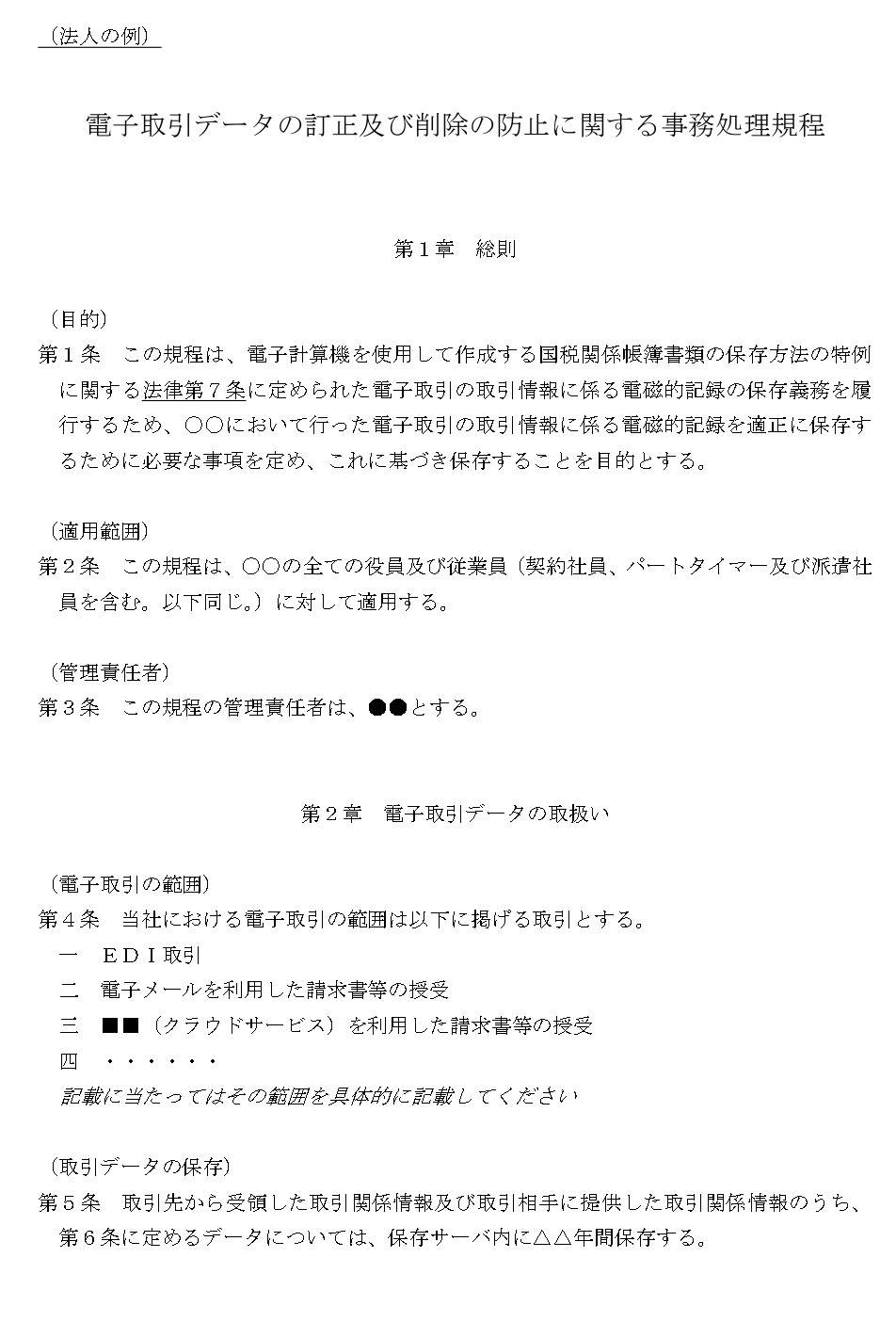

①改ざん防止措置

改ざん防止措置には、(a)タイムスタンプの付与、(b)訂正削除システムの利用、(c)訂正削除の防止に関する事務処理規程の備え付けのいずれかの方法を採用する必要がありますが、(a)、(b)はシステム費用が多額にかかるので、多くの中小企業では、(c)訂正削除の防止に関する事務処理規程の備え付けで対応することになると考えられます。

(c)の訂正削除の防止に関する事務処理規程については、法人用、個人用のサンプルが国税庁HPからダウンロードができますのでご利用ください。また、国税庁の電子帳簿保存法一問一答【電子取引関係】(以下、一問一答)問29もご参照ください。

②ディスプレイ等の備え付け

ディスプレイ・プリンタ等を備え付けて、税務職員に指定されたデータを速やかに出力できるようする必要があり、ディスプレイ等の性能や設置台数等に要件はないです。

詳細は一問一答問17もご参照ください。

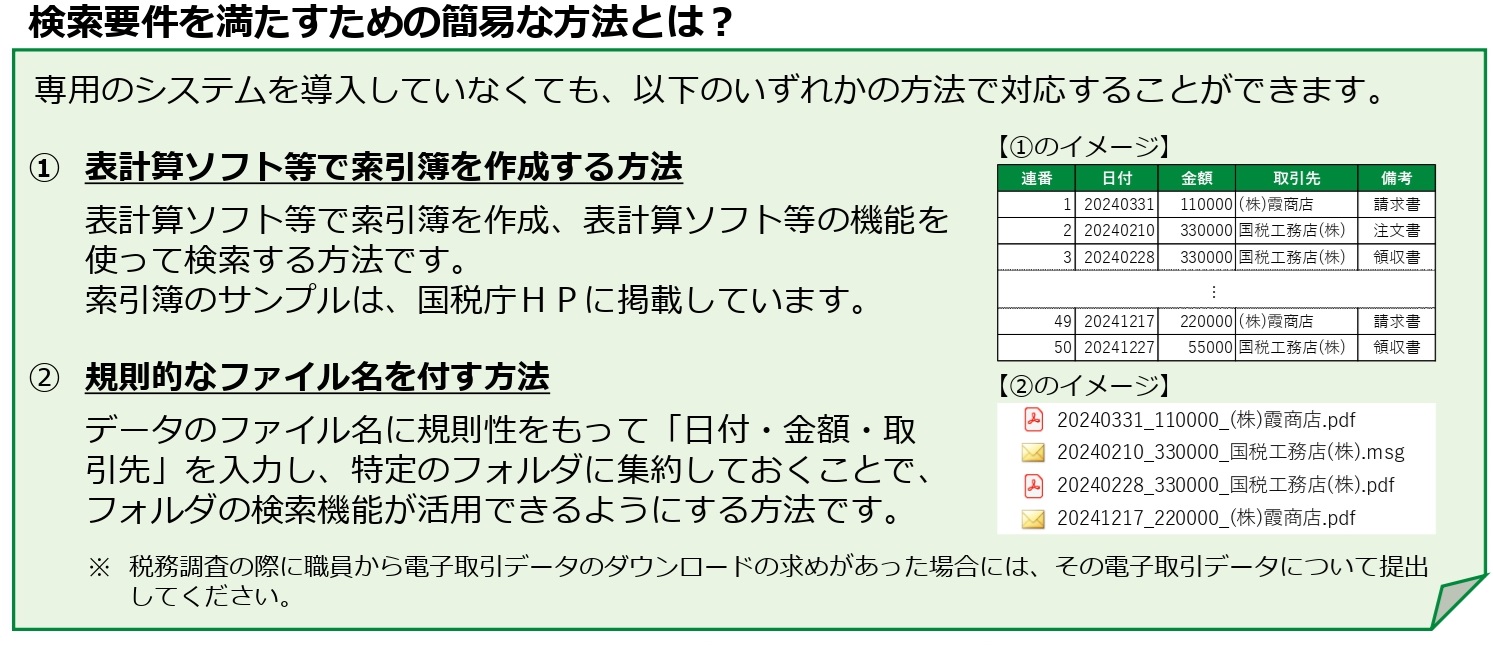

③検索機能の確保

下記3要件を満たす必要があります。

・取引等を「日付・金額・取引先」で検索できること

・日付または金額について、範囲を指定した検索ができること

・「日付・金額・取引先」のうち、2つ以上の任意の項目を組み合わせて検索できること

以下のいずれかの方法で対応することができます。一問一答問42~44もご参照ください。

上記方法以外にfreeeを導入している方はfreeeのファイルボックスやマネフォワードクラウドBoxを活用することで要件を満たした検索ができるので代用することも可能です。

上記①改ざん防止措置、②ディスプレイ等の備え付け、③検索機能を確保の要件を満たしていれば令和6年1月からの電子取引データ保存ができていることになります。(フロー図1→2→3→4)

必ず③検索機能を確保しなければならない?

下記のどちらかの条件に該当する場合は、税務職員からの電子取引データのダウンロードの提示・提出の要求があった場合に、求めに応じることができれば、③検索機能を確保する必要はないです。

・基準期間(2年(期)前)の売上高が5,000万円以下の場合

・電子取引データをプリントアウトした書面を、日付及び取引先ごと整理された状態で提示・提出できること

基準期間(2年(期)前)の「売上高」で判断するので、営業外収入や雑収入、特別利益は含まれないこと、消費税法の「課税売上高」とは異なることにご注意ください。

また、新規開業者や、新設法人の初年度、翌年度の課税期間については、判定期間の基準期間がないので③検索機能の確保は不要となります。

上記いずれかの要件に該当し、③検索機能は確保しない場合でも、税務職員からの電子取引データのダウンロードの提示・提出の要求があった場合に、求めに応じる必要がありますので、電子取引データの保存が必要となります。

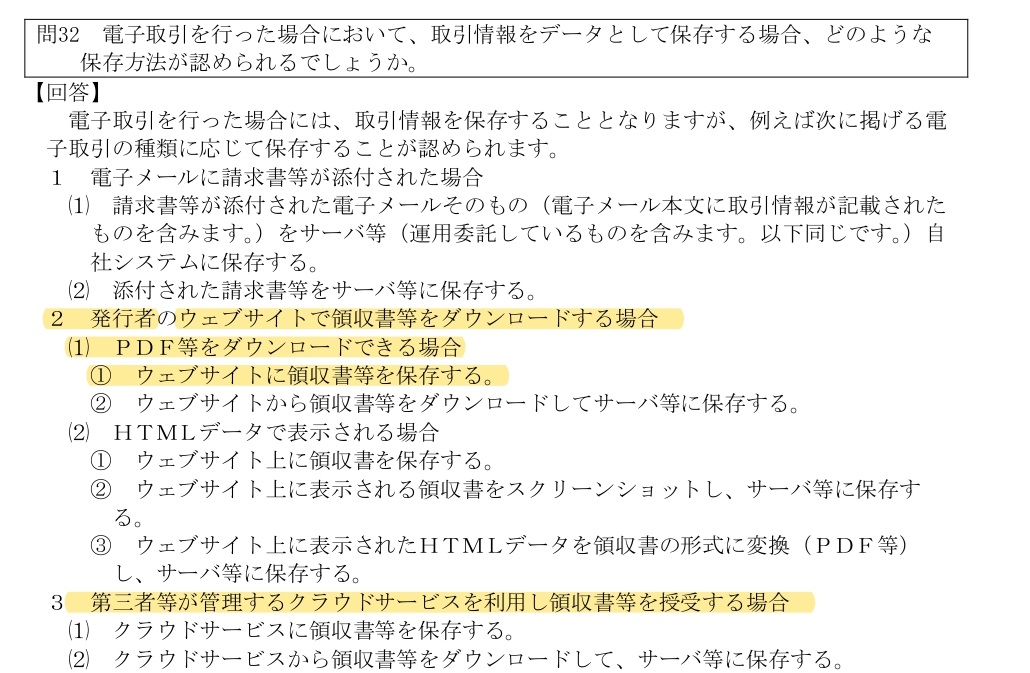

Amazonの領収書等はウェブサイトからダウンロードできるので、電子取引データを保存していることになり(一問一答問32)、別途保存する必要はないかと思われます。ただし、仕様やサービスが変更になり、ウェブサイトからダウンロードできなくなる可能性もありますので、別途保存することをお勧めいたします。

上記までが電子取引データ保存の原則的なルールとなります。

猶予措置とは?

システム等の整備が間に合わない場合や社内のワークフローの整備が間に合わないといった「相当な理由」により、上記の原則的なルールに対応できないものとして税務署長が認めた場合は、下記2要件をともにみたすことで猶予措置の適用が認められます。

・電子取引データプリントアウトした書面を税務調査等の際に提示・提出できること

・税務職員から電子取引データのダウンロ―ドの求めがあった場合に、求めに応じることができること

猶予措置を受けるために、税務署への事前申請等の手続きは不要です。

システム等の整備等が整っており、電子データ保存ができるのに、資金繰りや人手不足等の特段の事情も無く、原則的なルール通りに電子取引データを保存していない場合は、「相当な理由」があるとは認められないのでご注意ください。

詳細は一問一答問61もご参照ください。

電子取引データ保存のルールに違反したら?

青色申告の承認取消しの対象となり得ます。

青色申告の承認の取消しについては、違反の程度等を総合勘案し、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上で判断されるので、ルール違反があった場合に直ちに必ず青色申告の承認取消しが行われるものではないです。

詳細は一問一答問66をご参照ください。

電子取引データを改ざん等したら?

電子取引データの改ざんや意図的に廃棄する等、故意の不正があった場合は、通常の重加算税35%に10%が上乗せで加算されます。

免責

上記内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。

Follow me!