相続人が相続発生後4カ月経過後にインボイス登録申請した場合は?【不動産賃貸業(店舗、テナント等)】

被相続人が不動産賃貸業(店舗、事務所等の貸付け)を行っており、インボイス登録した被相続人が令和5年10月1日以後に亡くなった相続人向けの記事となります。

インボイス登録事業者に相続が発生した場合の手続き

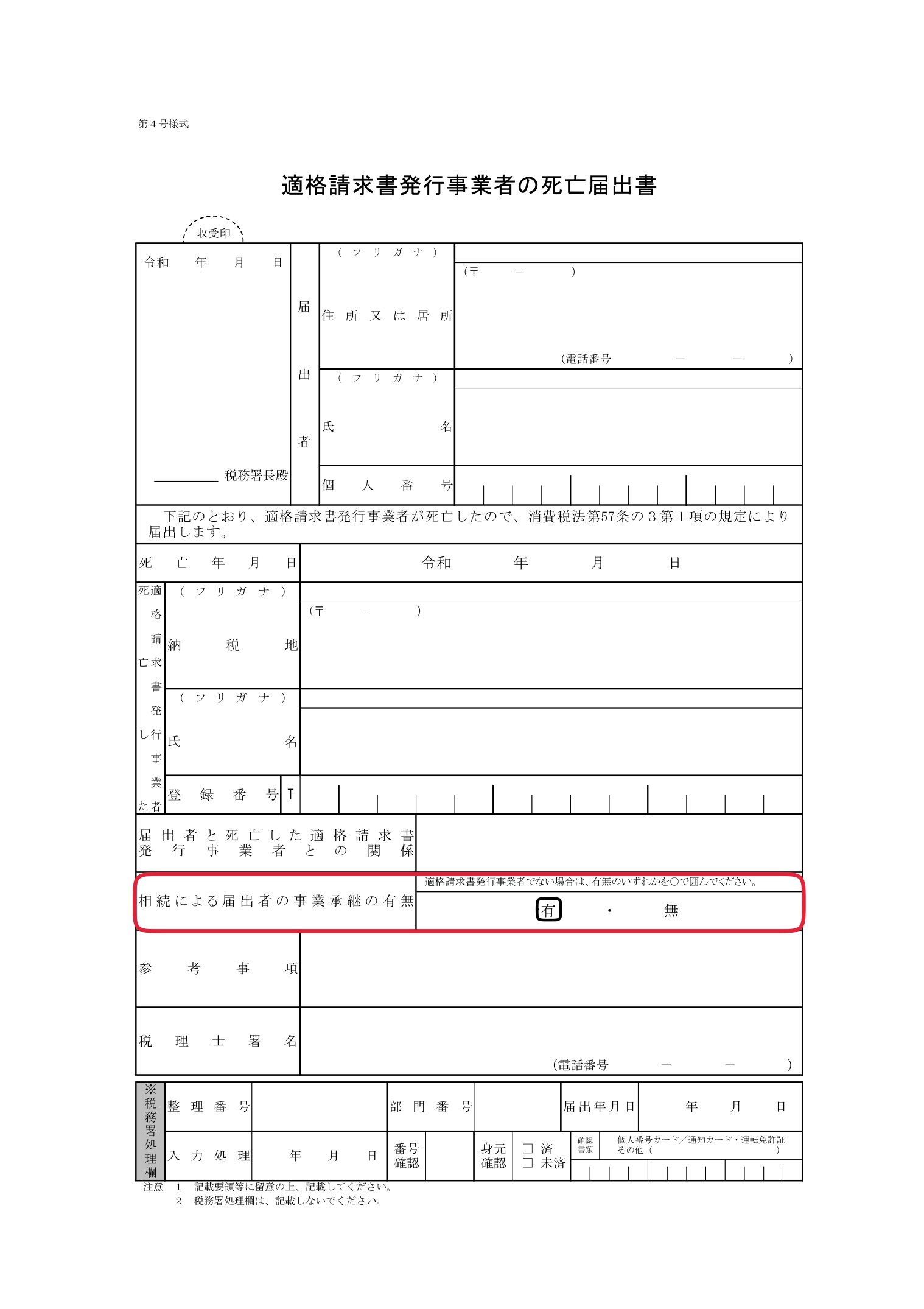

インボイス登録事業者に相続が発生した場合は、相続人は被相続人の納税地の所轄税務署に速やかに「適格請求書発行事業者の死亡届出書」(以下、「死亡届出書」)を提出する必要があります。

被相続人のインボイス発行事業者の登録は、以下のいずれか早い日に登録の効力が失われます。

①死亡届出書を提出した日の翌日

②被相続人の亡くなった日の翌日から4か月を経過した日

被相続人の死亡届出書を提出したことにより、被相続人のインボイス登録の効力が失われるので、事業を承継した相続人はインボイスを発行できないのではないかと思われるますが、インボイス発行に支障がおきないよう、下記みなし登録期間中は相続人をインボイス発行事業者みなす措置が設けられています。

みなし登録期間

以下のいずれか早い日までの期間(みなし登録期間)において、インボイス発行事業者とみなすことになっています。(インボイス発行事業者の相続人は除きます。)

①相続人がインボイス発行事業者の登録を受けた日の前日

②被相続人の死亡日の翌日から4か月を経過する日

また、みなし登録期間中に登録申請をした場合は、登録通知があるまでは、みなし登録期間が延長されることになります。(消費税法施行令第70条の6第2項)

言いかえると、事業を承継した賃貸人になる相続人は、インボイス登録をしなくても被相続人の死亡日の翌日から4か月間はインボイス発行事業者とみなされることとなり、店舗や事務所の賃借人に被相続人の登録番号でインボイスを発行できることになります。

インボイス発行事業者ではない相続人が被相続人の登録番号でインボイスを発行するためには、死亡届出書に、相続によりインボイス発行事業者の事業を承継した旨を記載する必要があります。(消費税法施行令第70条の6第1項)

みなし登録期間は最大4か月です。準確定申告の期限と同様ですので、事業を承継する相続人は、4か月以内に準確定申告書と一緒に「適格請求書発行事業者の登録申請書」(以下、登録申請書)を税務署に提出することの検討が必要となります。

4か月経過後に相続人が登録申請書を税務署に提出した場合は?

とはいっても、4か月以内に不動産の遺産分割協議がまとまらず、4か月経過後に相続人が登録申請書を提出することになる事例は多いと思います。

4か月経過後に相続人が登録申請書を提出する場合は、みなし登録期間の翌日に遡って登録事業者となり、継続してインボイスを発行できるのか、途切れてしまい、インボイスを発行できない期間が生じるかにより、賃借人との取引に影響を与えることになります。

今のところ、4か月経過後に相続人が登録申請書を提出する場合は、みなし登録期間の翌日に遡って登録事業者とならずに、途切れてしまい、インボイスを発行できない期間が生じることになります。(消費税法施行規則第26条の4第1号)

結論としましては、相続人が事務所や店舗(テナント)の賃借人にインボイスを継続して発行したい場合は、相続のあった日の4か月以内に登録申請の提出の有無を判断する必要がありますのでご注意ください。

免責

上記内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。

Follow me!