土地を売却(譲渡)した場合は消費税を節税しよう!

不動産業者ではない一般の事業会社(課税事業者)が、所有している土地を単発で(たまたま)売却するする場合があります。

その場合の消費税の節税について記載していきます。

土地の売却は「非課税売上げ」なので、消費税の納付額には影響しないのでは?

と思われるからもしれませんが、消費税の算定上、非課税売上げは「課税売上割合」に影響を与えます。

課税売上割合は下記のように求めます。

課税売上割合=課税売上高/(課税売上高+非課税売上高)

土地の売却は通常、高額になることが多く、非課税売上げですので、課税売上割合が大きく下落する場合があります。

課税売上割合が大きく下落すると、仕入税額控除が減少するので、消費税の納税額が増加してしまいます。

土地の売却は頻繁に起こるものではなく、たまたま単発で売却したにもかかわらず、課税売上割合が下落し、下落した課税売上割合で控除対象仕入税額を計算すると事業の実態を適切に反映しないことがあります。そのため、事業の実態を反映していないと認められる場合には、一定の承認手続を経て「課税売上割合に準ずる割合」を適用することができます。

「課税売上割合に準ずる割合」とは

下記のいずれか低い方の割合となります。

・前期以前3年間の通算課税売上割合

・前課税期間の課税売上割合

「課税売上割合に準ずる割合」の承認を受けるためには?

下記すべての要件を満たす必要があります。

①土地の売却が単発で発生

②営業の実態に変動なし

③過去3年間の最も高い課税売上割合と最も低い課税売上割合の差が5%以内

上記要件を満たした上で、適用を受けたい課税期間の末日までに納税地の所轄税務署に承認申請書を提出し、翌課税期間から1か月以内に税務署長の承認を受ければ、承認申請書を提出した課税期間から適用することがきます。

例えば、3月決算の場合ですと、令和4年3月期に適用を受けたい場合は、令和4年3月末までに承認申請書を提出し、令和4年4月末までに税務署所長の承認を受ける必要があります。

「課税売上割合に準ずる割合の適用承認申請書」の注意点

控除対象仕入税額の算定方法として個別対応方式と一括比例配分方式がありますが、

「課税売上割合に準ずる割合」によって計算することができるのは、個別対応方式の共通対応課税仕入れ等についての税額だけです。一括比例配分方式では適用できないので注意が必要です。

課税売上割合に準ずる割合の承認は、たまたま単発で土地を売却した課税期間のみ承認するものなので、翌課税期間には不適用となるように「消費税課税売上割合に準ずる割合の不適用届出書」を税務署に提出しなければなりません。

提出しなかった場合は、課税売上割合に準ずる割合の承認の取り消しが行われるので注意が必要です。

「課税売上割合に準ずる割合の適用承認申請書」の承認後は、例え課税売上割合で計算したほうが有利になる場合でも、必ず「課税売上割合に準ずる割合」で計算しなければならないのでご注意ください。

承認申請書を提出し、税務署所長の承認を受けるまでの期間は、通常ですと1.5か月~3か月間程度かかります。また、承認申請書以外にも消費税区分別表や土地の売買契約書等が求められる場合もありますので、事前に資料を準備しておく必要があります。

節税効果についてイメージがつかないと思いますので簡単な例で節税効果を説明いたします。

節税効果の例

サービス業を経営している会社

売上関連(税抜き)

・当期の売上(課税売上)7億円

・当期に所有していた土地を3億円で売却(非課税売上)

課税仕入関連(税抜き)

・課税売上対応の課税仕入れ等 3億円

・非課税売上対応課税仕入れ等 900万円

・共通対応課税仕入れ等 2億円

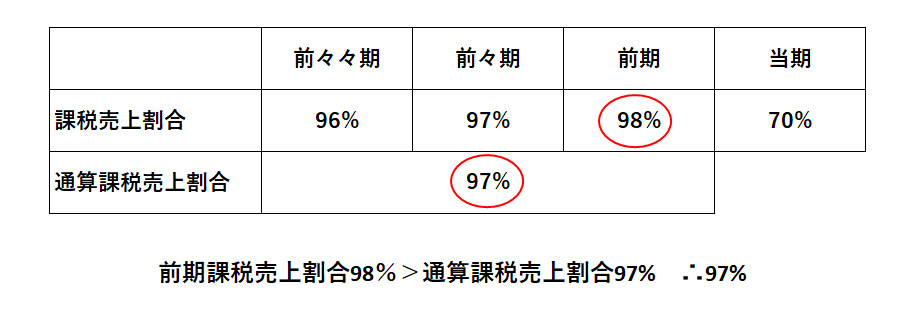

課税売上割合等

下記のいずれか低い方の割合となりますので97%

・前期以前3年間の通算課税売上割合 97%

・前課税期間の課税売上割合 98%

「課税売上割合に準ずる割合の適用承認申請書」の適用を受けない場合

①売上に係る消費税額

7億円×10%=7,000万円

②仕入れに係る消費税額

3億円×10%+2億円×10%×70%=4,400万円

③納付税額

7,000万円ー4,400万円=2,600万円

「課税売上割合に準ずる割合の適用承認申請書」の適用を受ける場合

①売上に係る消費税額

7億円×10%=7,000万円

②仕入れに係る消費税額

3億円×10%+2億円×10%×97%=4,940万円

③納付税額

7,000万円ー4,940万円=2,060万円

「課税売上割合に準ずる割合の適用承認申請書」の適用を受けると540万円(2,600万円―2,060万円)の節税になります。

Follow me!