会社設立初年度から課税事業者!?資本金1,000万円未満でも気を付けて!【特定新規設立法人】

法人成りや会社設立する場合、最大2年間消費税の免除を受けるため、資本金を1,000万円未満にすることを検討される経営者の方は多いかと思います。

また、法人成りの場合など、会社設立後6ヵ月間で売上高(課税売上高)が1,000万円を超え、かつ給与等支払額が1,000万円を超えることが予想できる場合は、最大1年7か月間の消費税の免除を受けるため、会社設立1期目の事業年度を7か月間にする経営者の方は多いかと思います。

上記のように会社設立時に資本金を1,000万円未満にする場合は、基本的に会社設立初年度(1期目)から消費税の課税事業者になることはないです。

ただし、 資本金を 1,000万円未満にしても会社設立初年度(1期目)から消費税の課税事業者になる場合があります。

それは、特定新規設立法人に該当する場合です。

例えば、子会社を①資本金1,000万円未満で設立する際に、親会社が②50%超出資をし、③親会社の課税売上高が5億円を超える場合に、当該子会社が特定新規設立法人に該当することになると、子会社は設立初年度(1期目)から消費税の課税事業者となります。

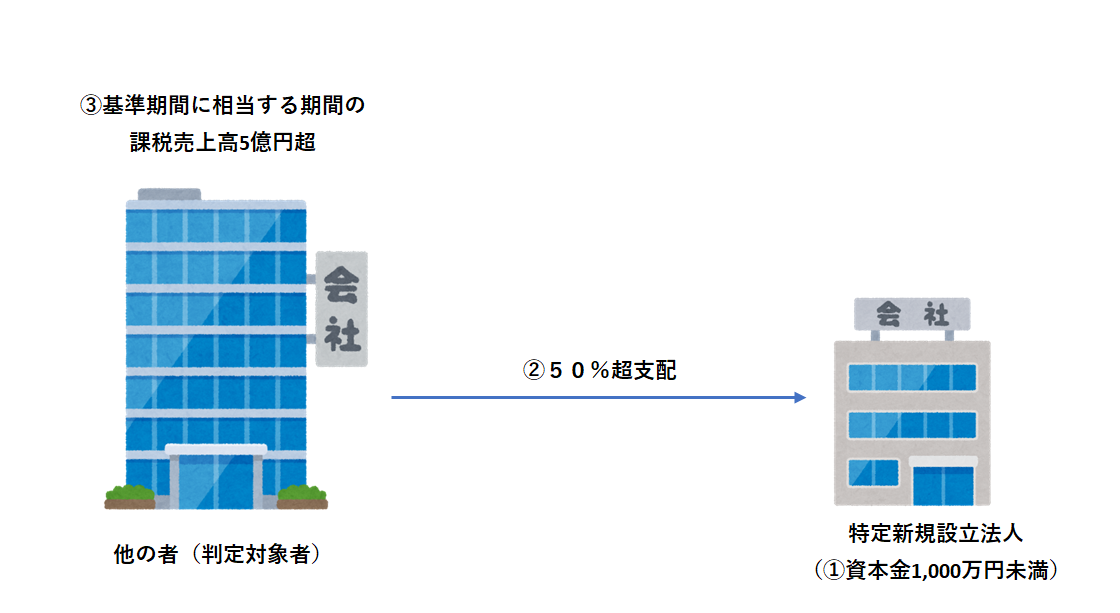

特定新規設立法人とは

特定新規設立法人とは下記要件をすべて満たす法人です。

①新設開始日(※1)に資本金の額が1,000万円未満の法人

②他の者(判定対象者)により発行済株式の50%超を保有され支配されている法人

③他の者(判定対象者)の「基準期間に相当する期間」の課税売上高が5億円を超えていること

(※1)基準期間がない事業年度開始の日。簡単に言えば設立日や2期目の事業年度開始の日をイメージして下さい。

基準期間に相当する期間とは

基準期間に相当する期間とは、基本的には、特定新規設立法人の新設開始日の2年前に相当する判定対象者の各期間のことです。

詳細に説明しますと、

基準期間に相当する期間とは、

(a)新規設立法人の新設開始日の2年前の日の前日から1年を経過する日までの間に終了した判定対象者の各事業年度を合わせた期間

(b)新規設立法人の新設開始日の1年前の日の前日からその新設開始日の前日までの間に終了したその判定対象者の各事業年度(その終了する日の翌日から新設開始日の前日までの期間が2か月未満であるものを除く)を合わせた期間

(c)新規設立法人の新設開始日の1年前の日の前日から新設開始日の前日までの間にその判定対象者の事業年度開始の日以後6か月の期間(当該6月の期間の末日の翌日から当該新設開始日の前日までの期間が2か月未満であるものを除く)の末日が到来する場合のその6月の期間

となり、(a)⇒(b)⇒(c)の順序で判定することになります。

わかりにくいので下記図(例1,例2)で説明いたします。

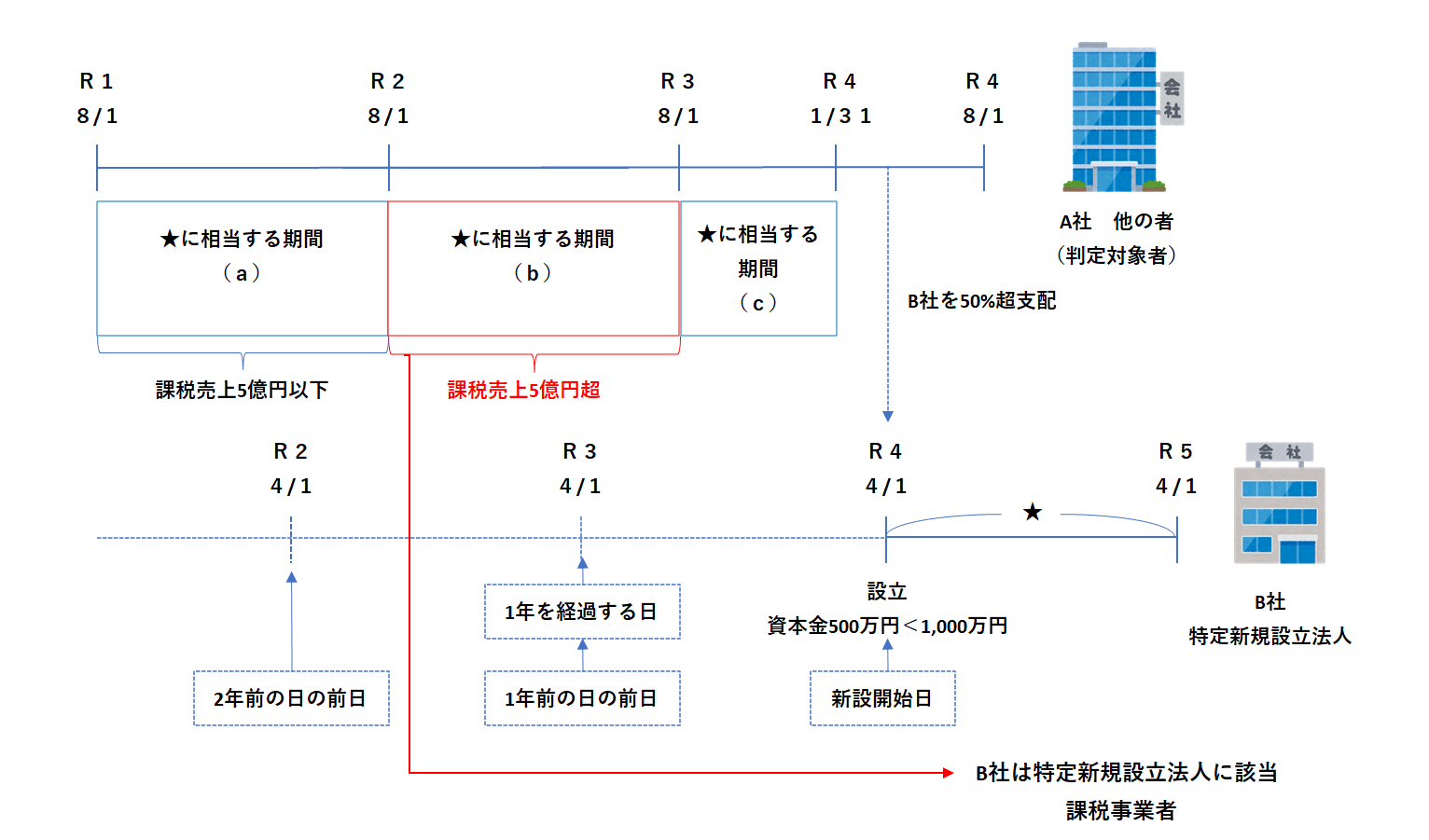

例1

B社は、A社を令和4年4月1日に設立(資本金500万円、B社株式をA社が50%超保有)。

A社(判定対象者)の決算日は7月31日。B社の決算日は3月31日。

まず、第一段階として(a)の期間で判定することになります。A社(判定対象者)のR1年8月1日~令和2年7月31日の課税売上高は5億円以下ですので、第二段階に進みます。

第二段階として(b)の期間で判定することになります。A社 (判定対象者) のR2年8月1日~令和3年7月31日の課税売上高は5億円超ですので、B社は令和4年4月1日~令和5年3月31日の事業年度は特定新規設立法人に該当し、課税事業者となります。

第二段階で判定終了となり、第三段階(c)へは進みません。

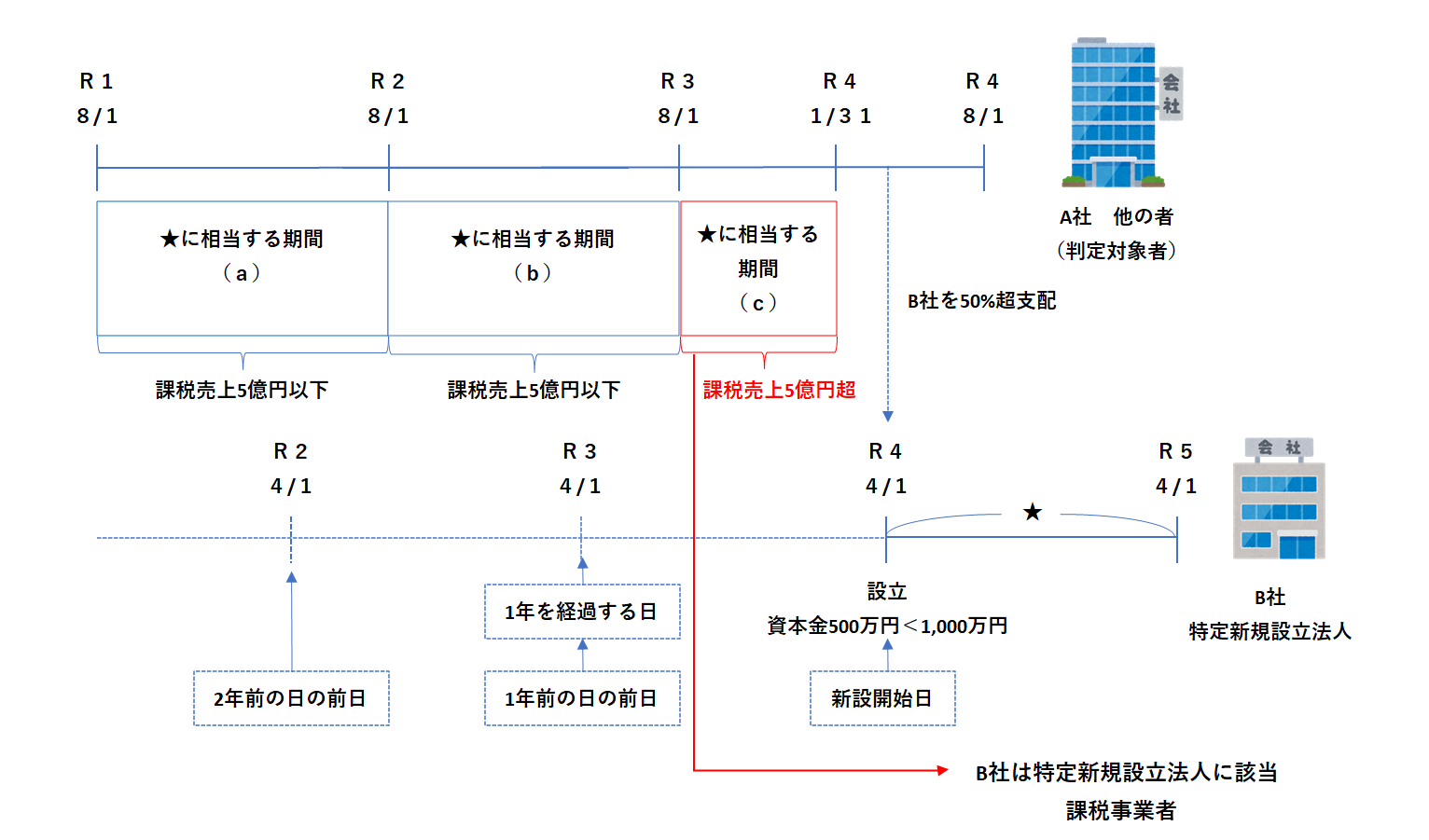

例2

まず、第一段階として(a)の期間で判定することになります。A社 (判定対象者) のR1年8月1日~令和2年7月31日の課税売上高は5億円以下ですので、第二段階に進みます。

第二段階として、(b)の期間で判定することになります。A社 (判定対象者) のR2年8月1日~令和3年7月31日の課税売上高は5億円以下ですので、 第三段階に進みます。

第三段階として、(c)の期間で判定することになります。 A社のR3年8月1日~令和4年1月31日の6ヶ月の期間に係る課税売上高が5億円超ですので、B社は令和4年4月1日~令和5年3月31日の事業年度は特定新規設立法人に該当し、課税事業者となります。

(a)、(b)の期間の課税売上高を判定する際には年換算しますが、(c)の期間は年換算処理をしないので判定の際には気を付けてください。

また、親会社の決算日から2か月未満に子会社を設立すると、特定新規設立法人に該当しない場合もありますので設立する際には気を付けてください。((b)、(c)のカッコ書きを参照)

まとめ

資本金1,000万円未満で会社設立をした場合でも、事業年度により課税売上げが5億円を境に変動する会社が、子会社 (50%超保有)を設立する際には1期目から消費税の課税事業者になる場合がありますので、十分にご注意ください。

Follow me!