いつから収集しよう?従業員のマイナンバー!

マイナンバー制度は平成28年1月から動き出します。

それに先駆け日本に住民票を持つ個人全員に平成27年10月より市区町村から12桁の個人番号が記載された「通知カード」が郵送されることになります。

通知カード(案)

実際に税務関係書類にマイナンバー(個人番号)を記載する必要がある時期は下記の通りとなっております。

(詳細は国税庁HP:税務関係書類への番号記載時期)

| 記載対象 | 一般的な場合 | |

| 所得税 | 平成28年1月1日の属する年分以降の申告書から | 平成28年分の場合⇒ 平成29年2月16日から3月15日まで |

| 法人税 | 平成28年1月1日以降に開始する事業年度に係る申告書から | 平成28年12月末決算の場合⇒ 平成29年2月28日まで(延長法人は平成29年3月31日まで) |

| 消費税 | 平成28年1月1日以降に開始する課税期間に係る申告書から | <個人> 平成28年分の場合⇒ 平成29年1月1日から3月31日まで <法人> 平成28年12月末決算の場合⇒ 平成29年2月28日まで |

| 法定調書 | 平成28年1月1日以降の金銭等の支払等に係る法定調書から(注) | (例)平成28年分給与所得の源泉徴収票、平成28年分特定口座年間取引報告書⇒平成29年1月31日まで (注)平成28年1月1日前に締結された「税法上告知したものとみなされる取引」に基づき、同日以後に金銭等の支払等が行われるものに係る「番号」の告知及び本人確認については、同日から3年を経過した日以後の最初の金銭等の支払等の時までの間に行うことができる。 |

| 申請書・届出書 | 平成28年1月1日以降に提出すべき申請書等から | 各税法に規定する、提出すべき期限 |

平成28年分の確定申告(所得税)からマイナンバー(個人番号)の記載が必要となります。

平成27年分の確定申告(所得税)は、平成28年1月以降に提出しますが、マイナンバー(個人番号)の記載は必要ないことになっております。

「ん? では今年度(平成27年度)は特にマイナンバー(個人番号)を収集する必要はないのでは?」と思われるかもしれません。

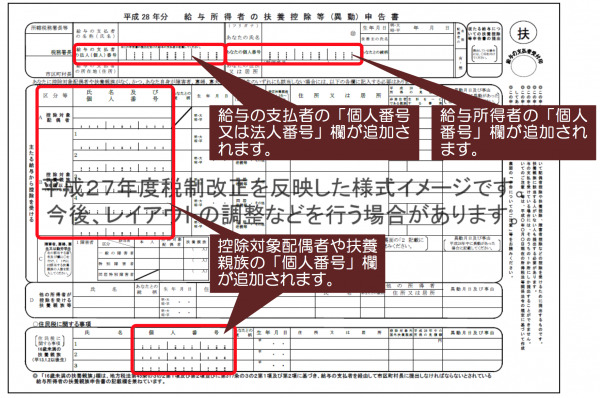

しかし、12月の年末調整の際に、翌年度(平成28年分)の「給与所得者の扶養控除等(異動)申告書」を従業員の方々に記載してもらうことになりますので、このときに従業員のマイナンバーを収集することになります。

給与所得者の扶養控除等(異動)申告書

様式イメージ

「でも、マイナンバー制度の導入は成28年1月からなのにそれ以前に従業員からマイナンバー(個人番号)を収集してもいいの?」

と思われるかもしれませんが、

平成28年1月前であっても個人番号関係事務のために、個人番号の通知を受けている本人から、あらかじめ個人番号を収集することは可能となっております。

(参考:国税庁HP:国税分野におけるFAQ)

ですので、12月のマイナンバー収集までには「特定個人情報の適正な取り扱いに関するガイドライン(事業者編)」に基づいた特定個人情報を保護するための安全管理体制を構築する必要があります。

Follow me!