税務調査で追徴!影響する税金は!?【個人】

個人の税務調査で、ミスが発覚し、税金を過少に納税していた場合、修正申告(又は更正処分)を行うことになります。

個人の税務調査でミスが発覚すると、①所得税だけに影響すると思われている方もいますが、それ以外にも②住民税(市町村民税)、③個人事業税、④国民健康保険税(料)、⑤消費税の追加納付が必要となる場合があります。(①~⑤以外にも介護サービス費や高額療養費等にも影響する場合があります。)

事業所得のみの個人で所得金額700万円の人が、売上100万円を過少に申告していた際に、税務調査で指摘されると税額の負担がどれくらいかを見ていきたいと思います。

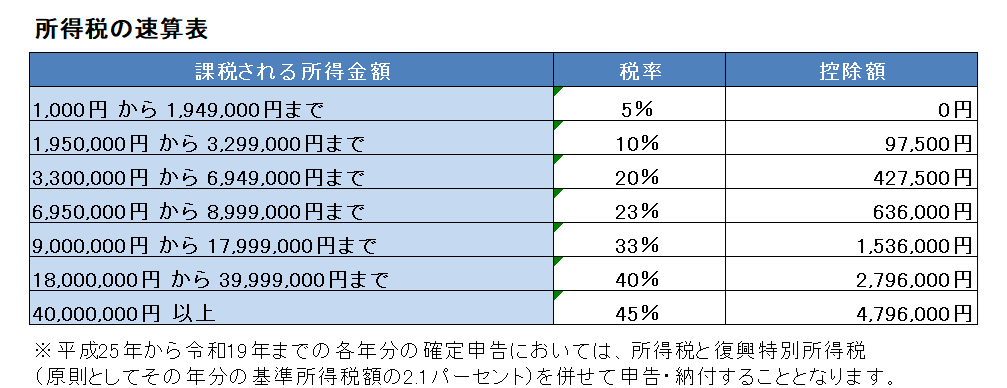

①所得税

所得税の速算表より税率は23%ですので、100万円×23%=23万円

(別途、令和19年まで復興特別所得税(基準所得税額の2.1%)を併せて納付)

②住民税

税率はおおよそ所得の10%ですので、100万円×10%=10万円

③個人事業税

税率はおおよそ5%ですので、100万円×5%=5万円

④国民健康保険税

税率ははおおよそ10%ですので、100万円×10%=10万円

⑤消費税

課税事業者の場合は消費税を納付する必要がありますので、100万円×10%=10万円

①~⑤の合計と追徴課税

①~⑤の金額を合計すると58万円の追加納税となります。

さらに、過少に申告したことよるペナルティー(追徴課税)として、過少申告加算税23,000円(23万円×10%)や延滞税が最大14.6%課せられることがあります。

売上の計上漏れが悪質な不正行為として仮装・隠蔽と税務署に判断された場合は、過少申告加算税に代わり、重加算税として、23万円×35%=80,500円が加算されます。

税務調査で指摘されると、所得税だけの負担と思っていると、思いもよらない税負担となり、資金繰りが厳しくなりますので、日々適正な申告を心がけることをお勧めいたします。

支払いが厳しく自己破産することを考える方もいますが、自己破産しても税金の支払いは免除されませんのでご注意ください。

消費税には注意!

消費税の仕入税額控除(仕入・経費分の消費税)が認められるためには、適正な帳簿を作成し、請求書や領収書等の資料を適正に保存しておく必要があります。

会計ソフト等で適正な帳簿を作成し、請求書や領収書等の資料を適正に保存していれば特に問題ございませんが、税務調査の際に、請求書や領収書等がない場合は、消費税の仕入税額控除(仕入・経費分の消費税)が認められずに多額の消費税を納付することになります。

仮に1億円の売上があり、仕入や経費についての請求書や領収書等がない場合は、仕入税額控除が認められないので、1億円×10%=1,000万円の消費税を納付することになります(加算税等は除く)。

税務調査は基本3年間ですので、毎年1億円の売上がある場合は、3,000万円を納税することになりかねません。

(5年分、7年分遡って課税されることになったら大変な金額となります。)

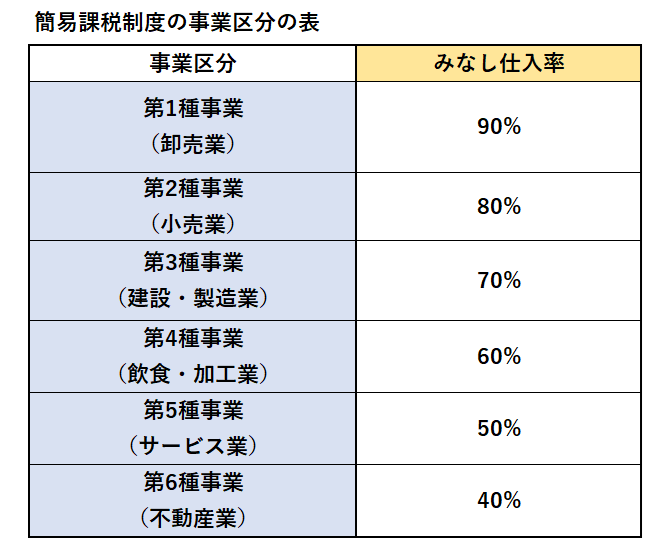

帳簿の作成や請求書や領収書等の資料を適正に保管できていない場合でも、簡易課税制度を選択していれば、売上で受け取った消費税に対してみなし仕入率(業種によって90%~40%の控除率)を乗じた金額が仕入税額控除として認められます。

帳簿の作成や請求書・領収書等の資料を適正に保管することができない方は、簡易課税を選択するのも一つの手かもしれません。(仕入・経費の消費税の控除が全く認められないよりは、一定額控除された方がまだマシという考えです。)

簡易課税を選択するには、基準期間(2年前)の課税売上高が5,000万円以下で、「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

一度選択すると、2年間は本則課税に戻れないことや、設備投資を行ったときに還付ができないなどのデメリットもあります。簡易課税を選択する場合は慎重にご検討ください。

おき会計ではスポットでの税務調査対策も行っております。

沖縄で税務調査でお困りなら沖縄県那覇市のおき会計にお任せください。

Follow me!