沖縄には米軍基地関連の施設が多くあり、米軍基地内に出店する事業者や米軍基地内に出店している事業者と取引している事業者も多いかと思います。

米軍基地内に出店し、軍人・軍属の方やその関係者の方に販売・サービスした場合、消費税は課税されるのでしょうか?また、課税されない場合でも、その取引は、不課税なのか?免税なのか?非課税なのか?判断が難しいです。

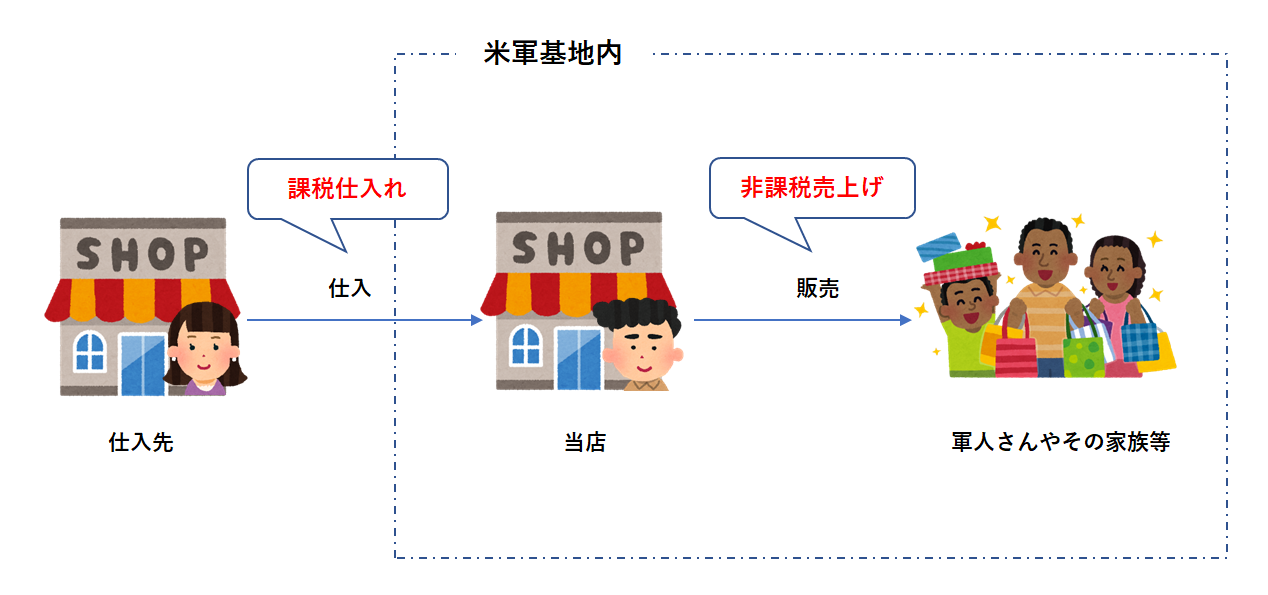

結論から申しますと、消費税は課税されず、非課税取引(非課税売上)として実務上は取り扱うこととなります。(平成26年5月8日の国税不服審判所の裁決を参照)

また、米軍基地内に出店している事業者に商品やサービスを販売している場合、その取引の消費税の取り扱いはどうなるのでしょうか。

結論から申しますと、米軍基地内は国内取引であり、免税取引には該当せず、通常の国内事業者との取引と変わらず課税取引となります。(日米地位協定第15条2項、消法2①一、平成26年5月8日の国税不服審判所の裁決を参照)

非課税売上げとなる理由

米軍基地内は、日本の領土内にあり、米軍基地内での取引は、国内取引になります。

消費税法上、非課税取引は土地の譲渡や貸付け等の17項目の取引に限定されていますが(消法6、消法別表第一)、条約である日米地位協定は国内法である消費税法に優先して適用されます。

日米地位協定15条第2項前段には、「これらの諸機関による商品及び役務の販売には、~~日本の租税を課さず」と規定され、後段には「これらの諸機関による商品及び需品の日本国内における購入には、日本の租税を課する。」と規定されております。米軍基地内での取引が消費税法別表第一に掲げられていなくても、基地内での販売を非課税売上げとすることにより、非課税売上げに対応する課税仕入れは仕入税額控除の対象とならないので、後段の「購入には、日本の租税を課する。」という規定と整合性がとれることになります。(仕入税額控除ができないので、租税が課されたことになります。)

仮に基地内での販売を免税取引とすると、売上に対応する課税仕入れは仕入税額控除の対象となり、日米地位協定15条第2項後段の「購入には、日本の租税を課する。」と整合性が取れなくなります。(仕入税額控除ができるので、租税が課されないことになります。)

(参考)

日米地位協定 第十五条

1(a)合衆国の軍当局が公認し、かつ、規制する海軍販売所、ピー・エックス、食堂、社交クラブ、劇場、新聞その他の歳出外資金による諸機関は、合衆国軍隊の構成 員及び軍属並びにそれらの家族の利用に供するため、合衆国軍隊が使用している施設及び区域内に設置することができる。これらの諸機関は、この協定に別段の定めがある場合を除くほか、日本の規制、免許、手数料、租税又は類似の管理に服さない。

(b)合衆国の軍当局が公認し、かつ、規制する新聞が一般の公衆に販売されるときは、当該新聞は、その頒布に関する限り、日本の規制、免許、手数料、租税又は類似の管理に服する。2 これらの諸機関による商品及び役務の販売には、1(b)に定める場合を除くほか、日本の租税を課さず、これらの諸機関による商品及び需品の日本国内における購入には、日本の租税を課する。

3 これらの諸機関が販売する物品は、日本国及び合衆国の当局が相互間で合意する条件に従って処分を認める場合を除くほか、これらの諸機関から購入することを認められない者に対して日本国内で処分してはならない。

4 この条に掲げる諸機関は、日本国の当局に対し、日本国の税法が要求するところに より資料を提供するものとする。

アメリカ合衆国軍隊、アメリカ合衆国軍隊の公認調達機関等との取引や海軍販売所等との取引(措置法第86条の2)は免税証明書等の保管など一定の要件を満たせば免税取引となります。上記内容と混同されないようご注意ください。

米軍基地に関連した取引は日米地位協定や所得臨特法などが絡み、判断が難しいので税務署や専門家に確認することをお勧めします。