年末調整の時期が近づいてきました。今年は定額減税があり年末調整において『年調減税事務』が最大のポイントとなります。

定額減税の対象者の判定を誤ると年末調整を誤ってしますので注意が必要です。

令和6年分の定額減税を中心に年末調整の改正のポイントや注意点等を簡単にまとめました。よかったらご参考にしてください。

1.従業員等本人が定額減税の対象者になれるかの判定

月次減税では、所得に制限はなかったので給与収入2,000万円を超えている人も対象となっていました。

給与収入2,000万円を超えている人は年末調整の対象外となりますので、当然、年調減税事務についても不要となります。給与収入2,000万円を超えている人は月次減税で控除されていた定額減税は確定申告で精算することになります。

給与収入が2,000万円以下であっても、給与所得以外の所得があり、給与所得と合算して合計所得が1,805万円を超える従業員等は年末調整を行い、年調減税事務で定額減税の対象外として処理し、精算して返金することになります。

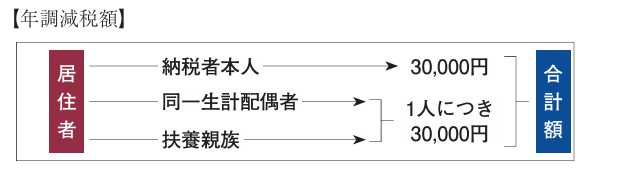

上記以外の合計所得1,805万円以下の従業員等のみが年調減税事務の対象となり、定額減税の対象者となります。(災害減免法による徴収猶予や還付を受けている人は年調減税事務の対象外となります。)

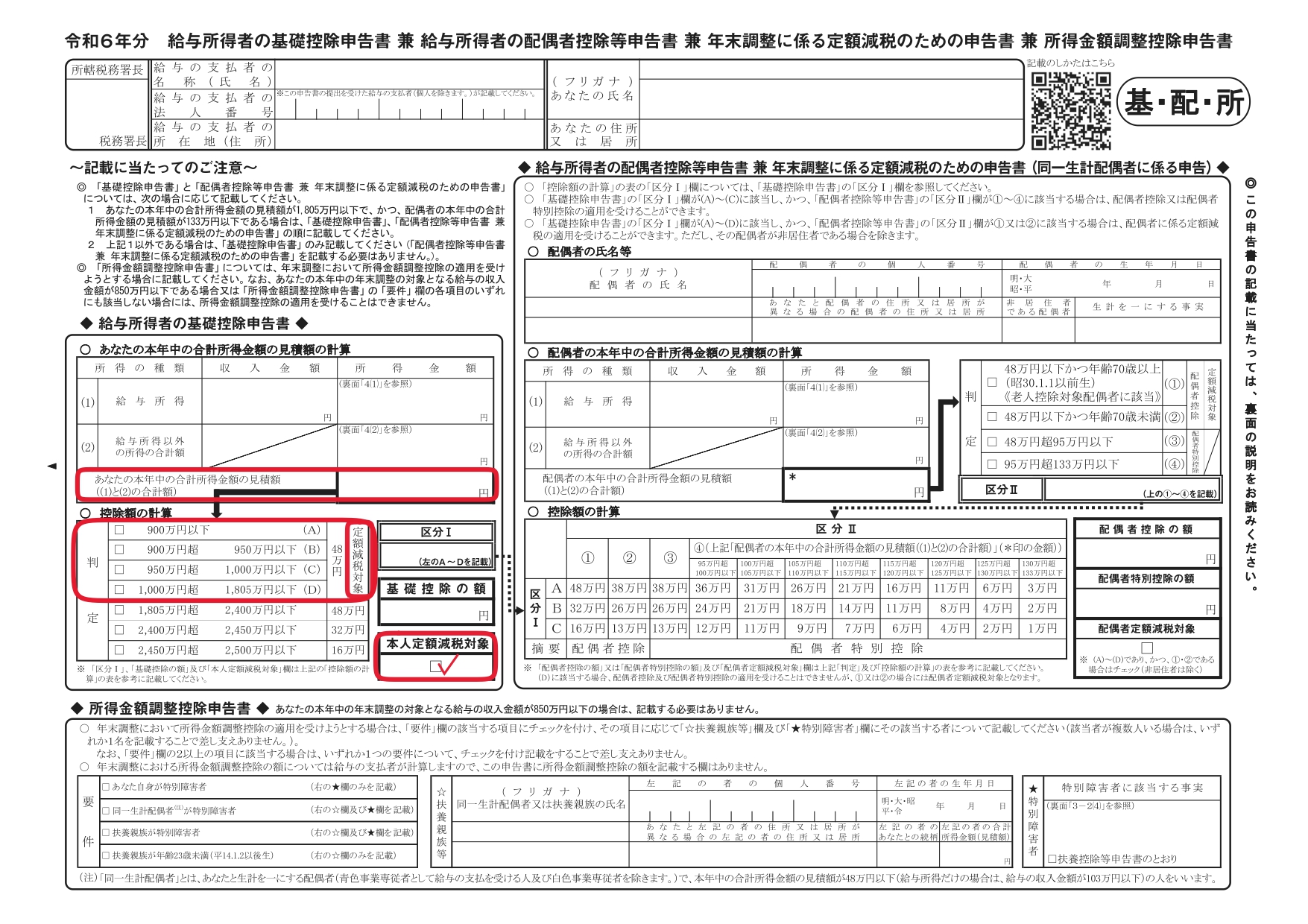

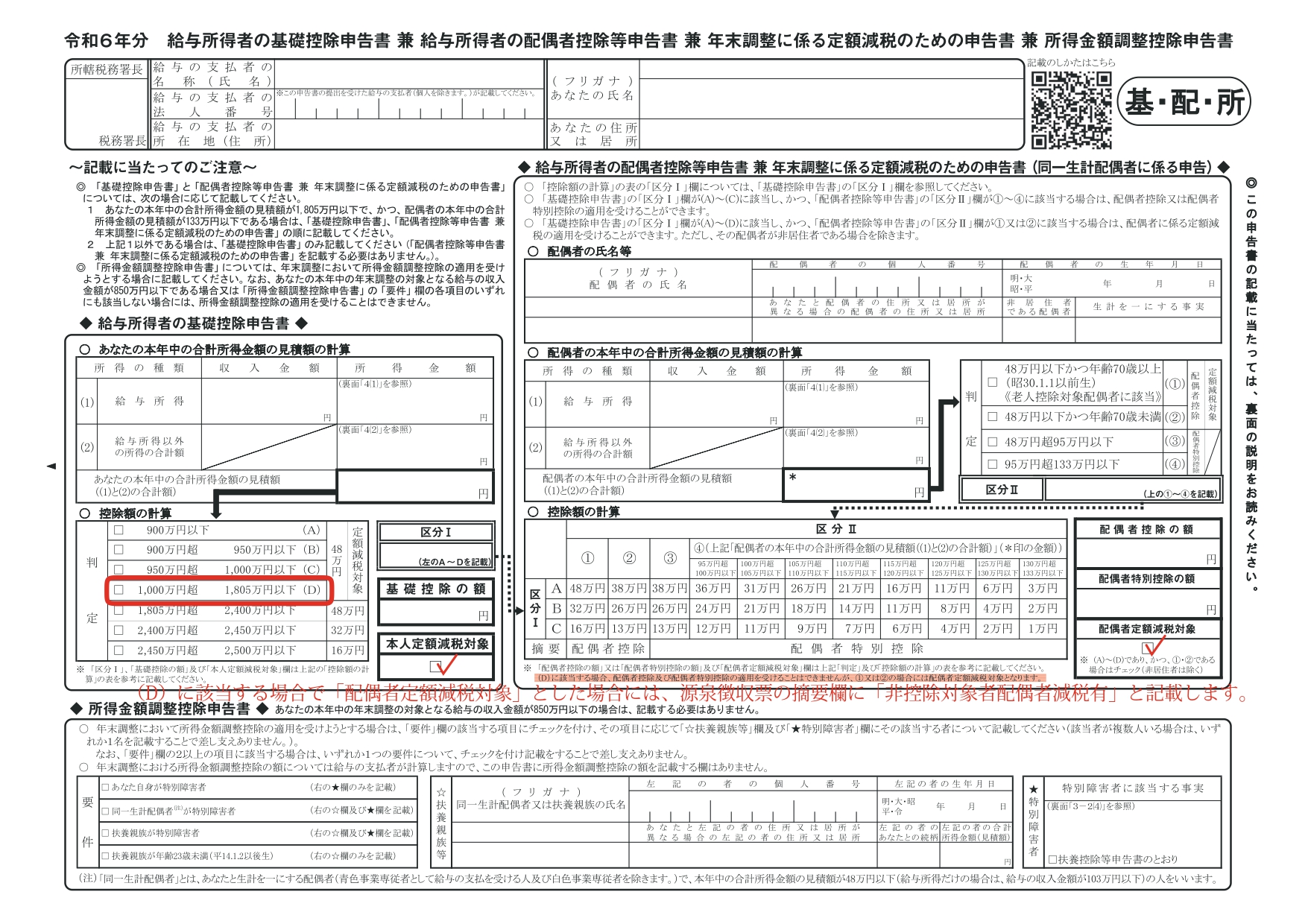

合計所得1,805万円以下かどうかは、基礎控除申告書の「あなたの本年中の合計所得金額の見積額」欄で確認できます。合計所得1,805万円以下の方は、「本人定額減税対象」欄にチェックが入りますので、その従業員等を定額減税の対象者とします。

月次減税は6月1日在職者のみ対象としています。令和6年6月2日以降入社した従業員等で12月31日時点在職者も年調減税事務の対象となりますので漏れがないように注意してください。

2.従業員等の配偶者が定額減税の対象者になれるかの判定

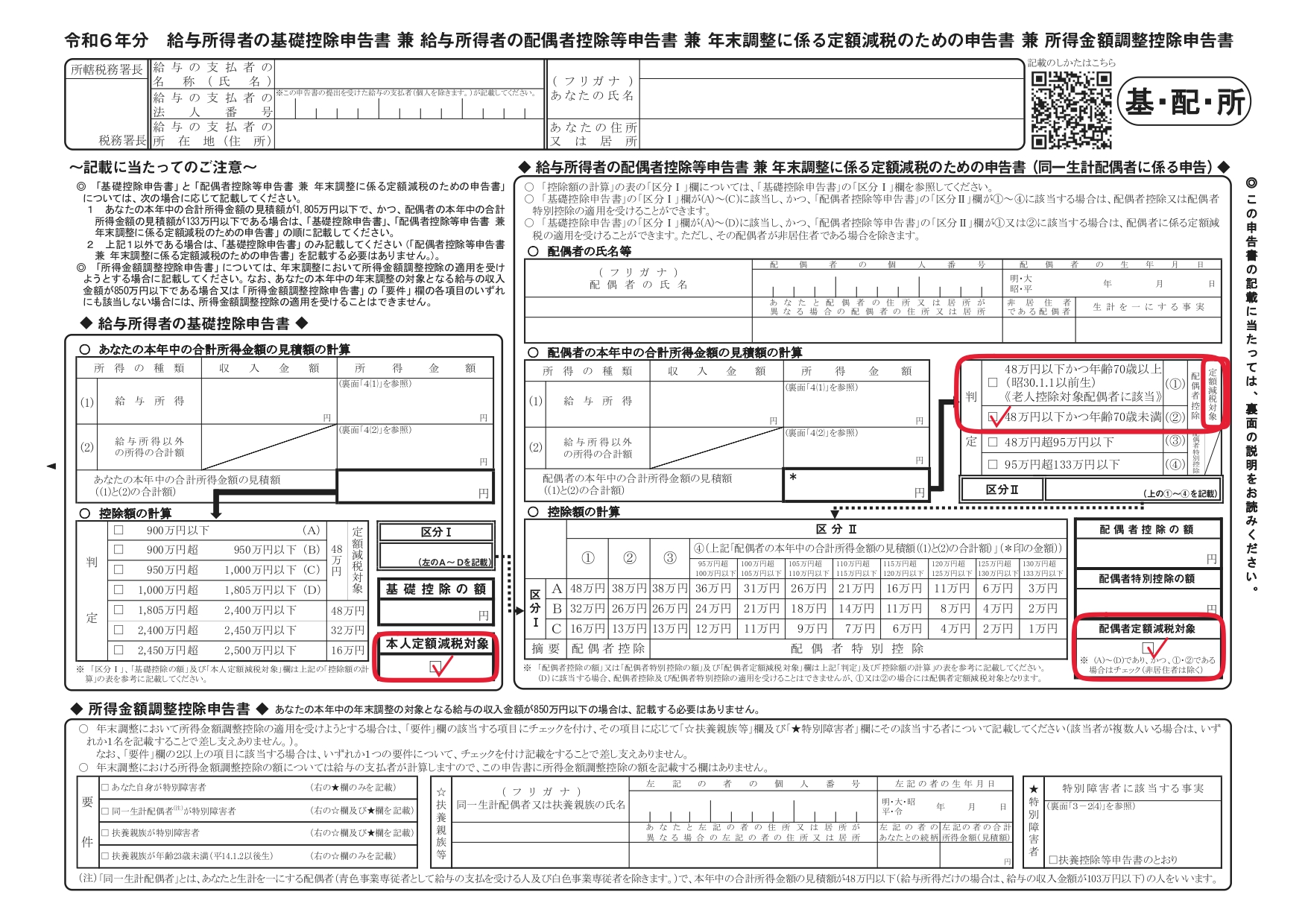

従業員等の本人が定額減税の対象者で、配偶者の合計所得金額が48万円以下の場合(給与収入のみの場合は、給与収入が103万円以下)は、配偶者も定額減税の対象となりますので、「配偶者定額減税対象」欄にチェックが入ります。

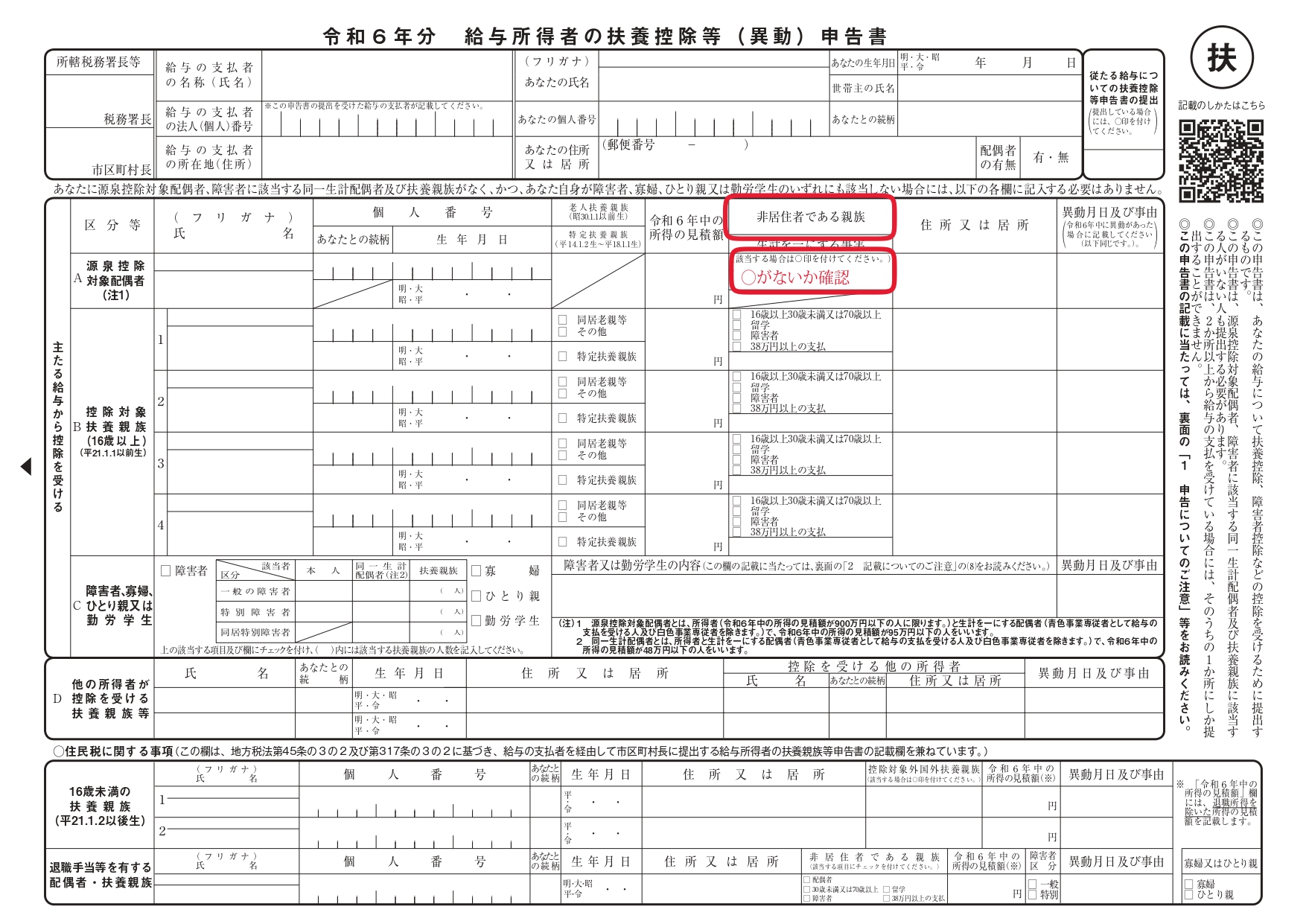

配偶者が非居住者の場合は定額減税の対象にはなりませんので、「扶養控除等申告書」の「非居住者である親族」欄に〇がないかの確認が必要です。(〇があったら定額減税の対象外です。)

3.従業員等の扶養親族者が定額減税の対象者になれるかの判定

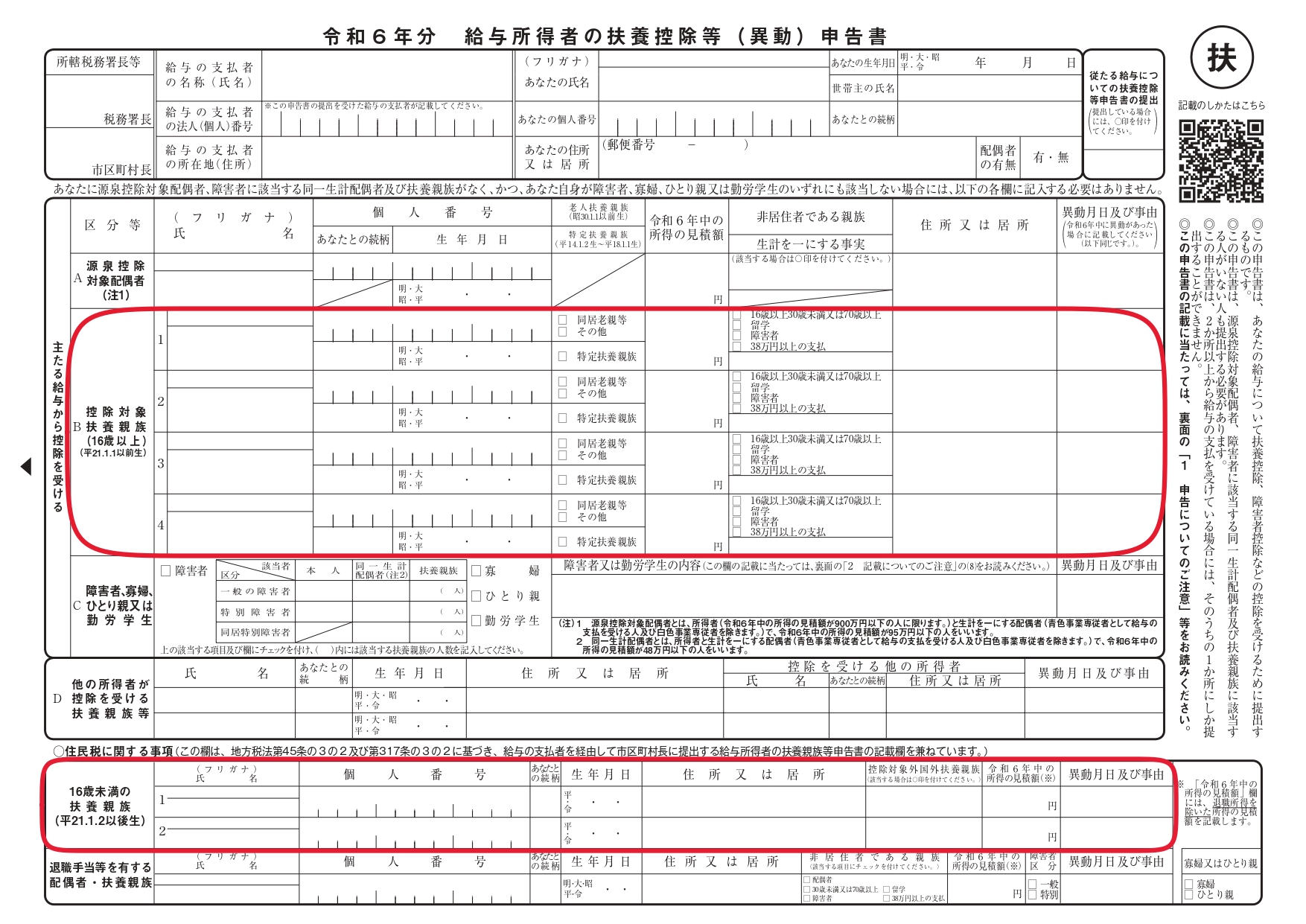

従業員等の控除対象扶養親族(16歳以上)だけでなく、16歳未満の扶養親族も定額減税の対象となりますので、従業員等の皆様にも16歳未満の扶養親族の記入漏れがないかの確認を周知することをお勧めします.

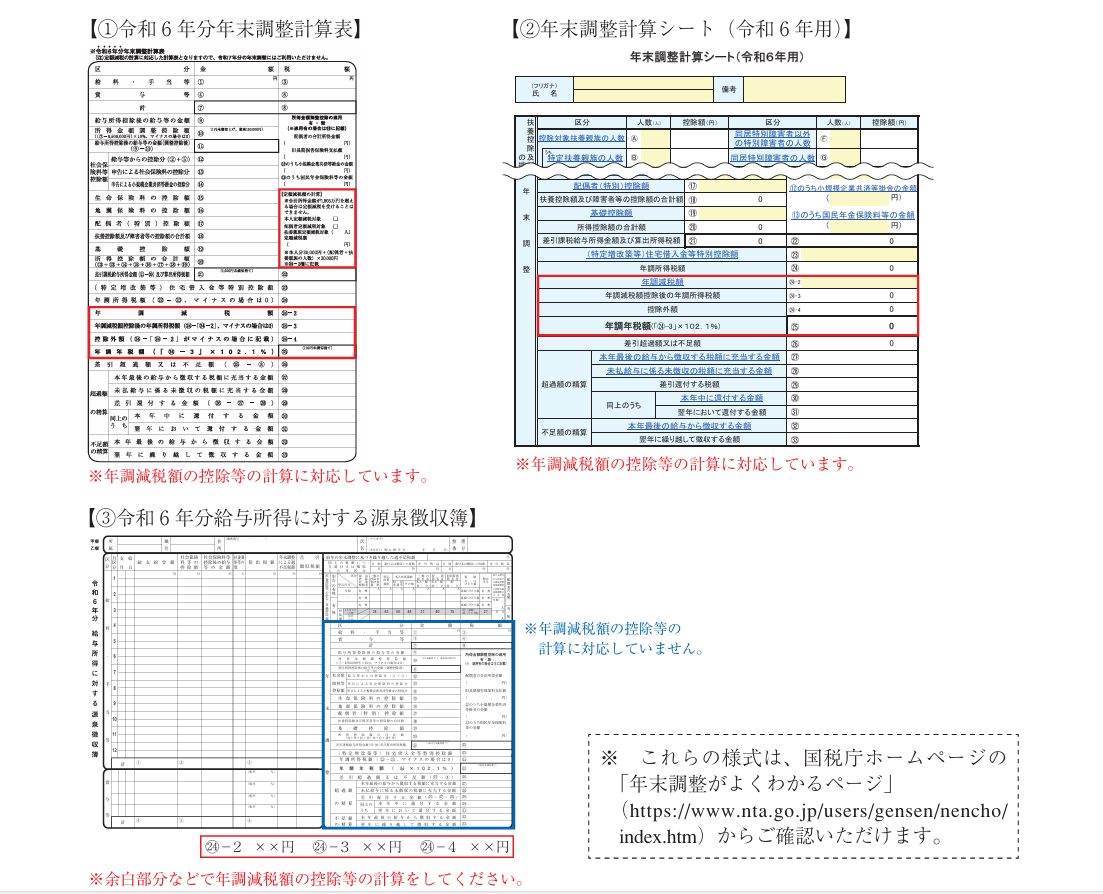

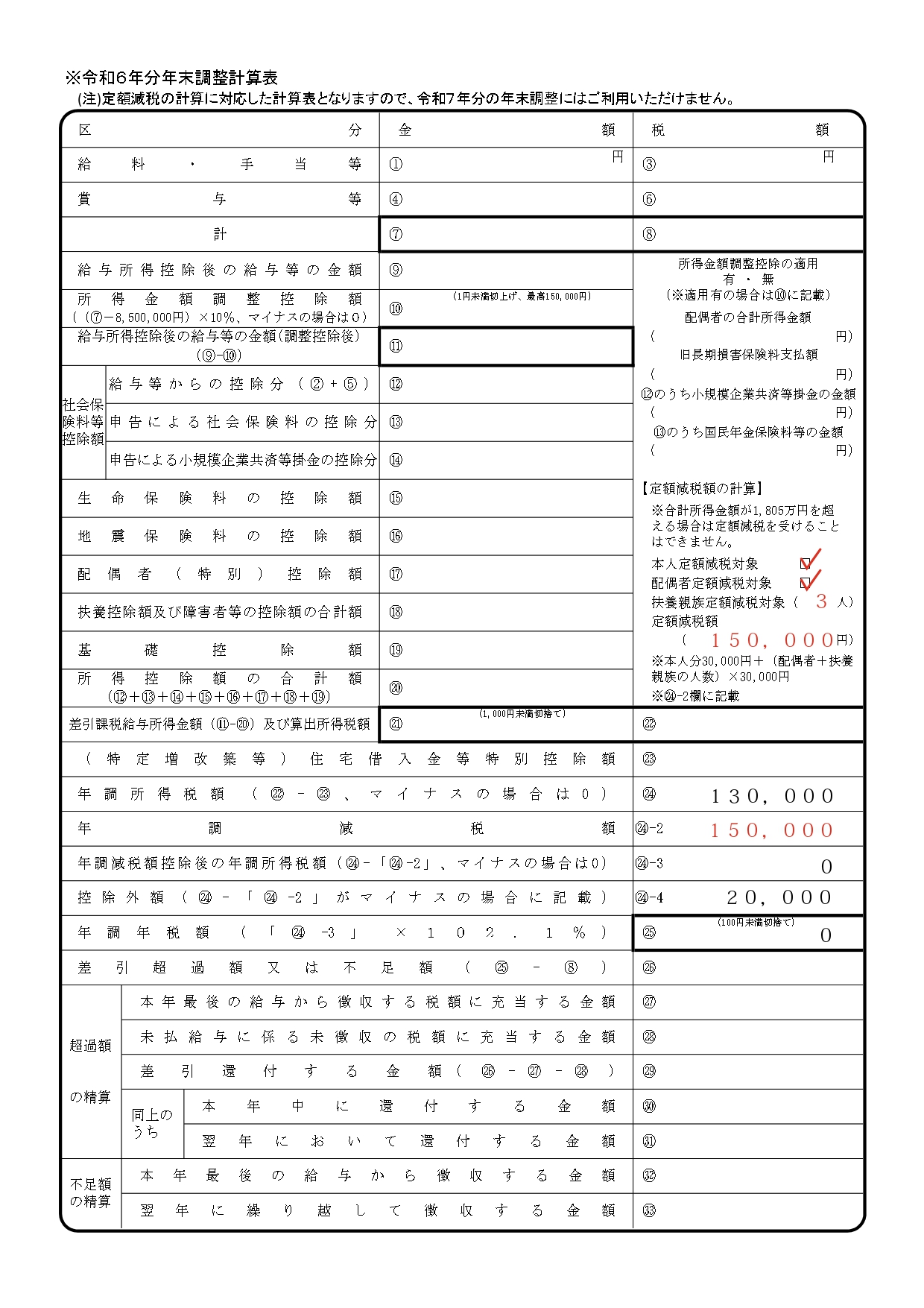

4.源泉徴収簿の「年末調整」欄が年調減税額等の計算に対応していないので注意

『令和6年分給与所得に対する源泉徴収簿』には、年末調整欄が年調減税額の計算に対応していません。

そのため、『令和6年分給与所得に対する源泉徴収簿』の余白部分で年調減税額を計算することになりますが、余白だけでは計算が分かりづらくなりがちです。

そこで、実務では『令和6年分年末調整計算表』や『年末調整計算シート(令和6年分用)』(Excel)を利用して、正確に年調減税額を計算し、ミスを防ぐことをお勧めします。

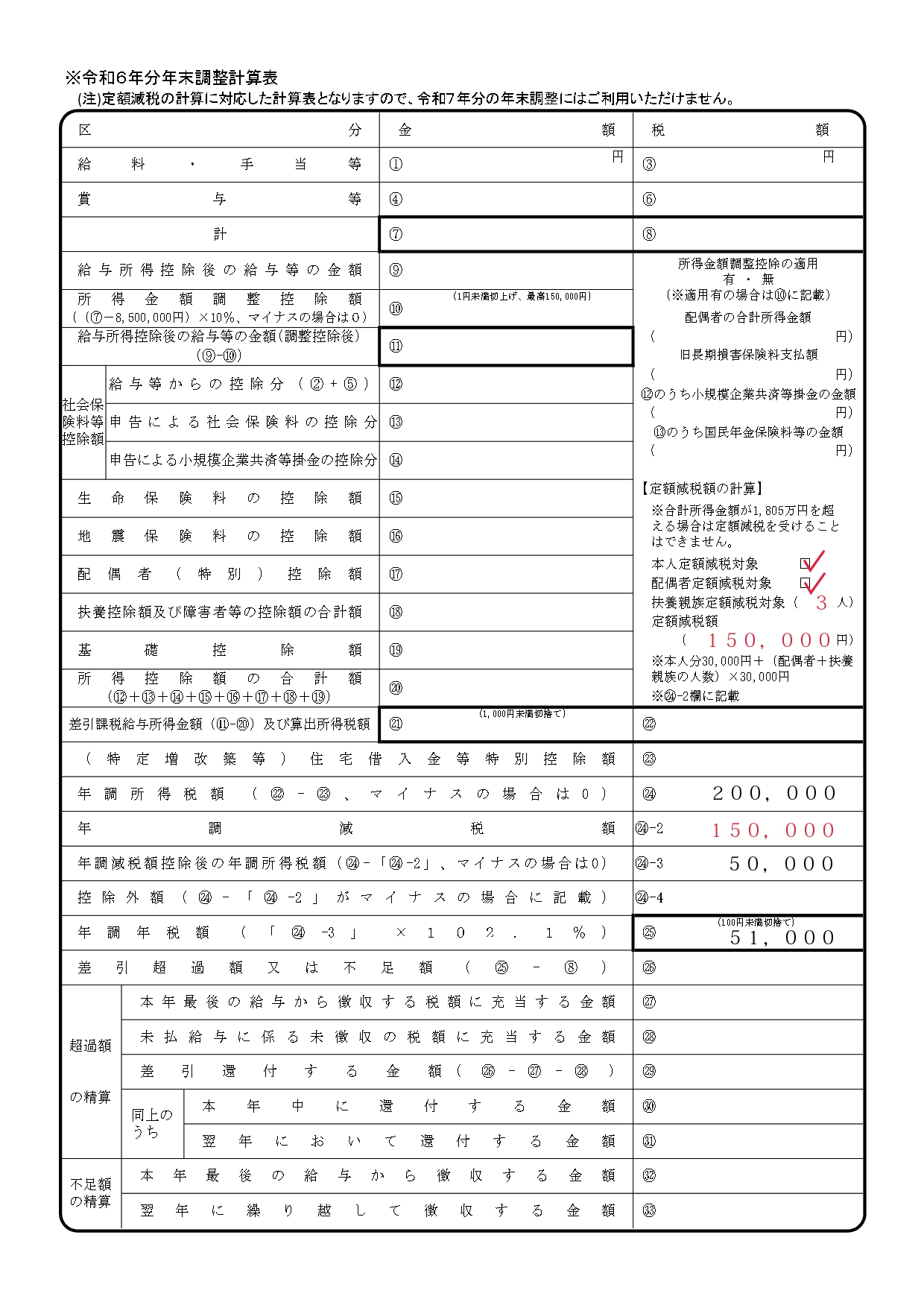

仮に「令和6年分年末調整計算表」を利用した場合のイメージは下記となります。

年調所得税<年調減税額の場合は、「控除外額」㉔-4が発生し、市町村の役所が住民税の減税不足額を加味して、不足額を追加給付することになります。「控除外額」㉔-4の計算を誤らないように算出する必要があります。

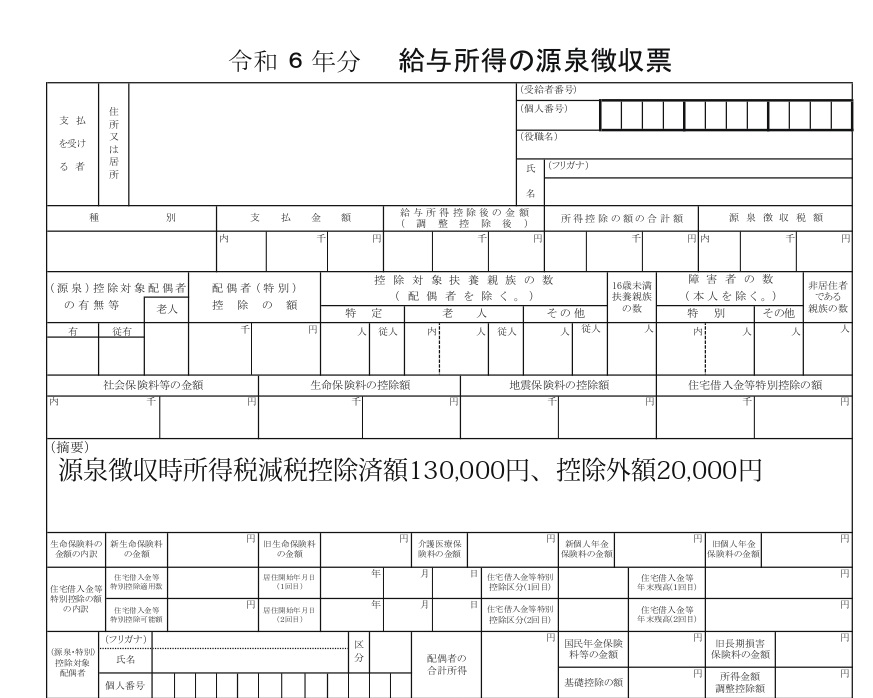

5.『令和6年分 給与所得の源泉徴収票』の記載方法

『令和6年分 給与所得の源泉徴収票』の摘要欄には、「源泉徴収時所得税減税控除済額」及び「控除外額」を記載することにります。従業員の方に『令和6年分 給与所得の源泉徴収票』を会社が渡す際に、「源泉徴収時所得税減税控除済額」及び「控除外額」の記載があるかを確認しましょう。

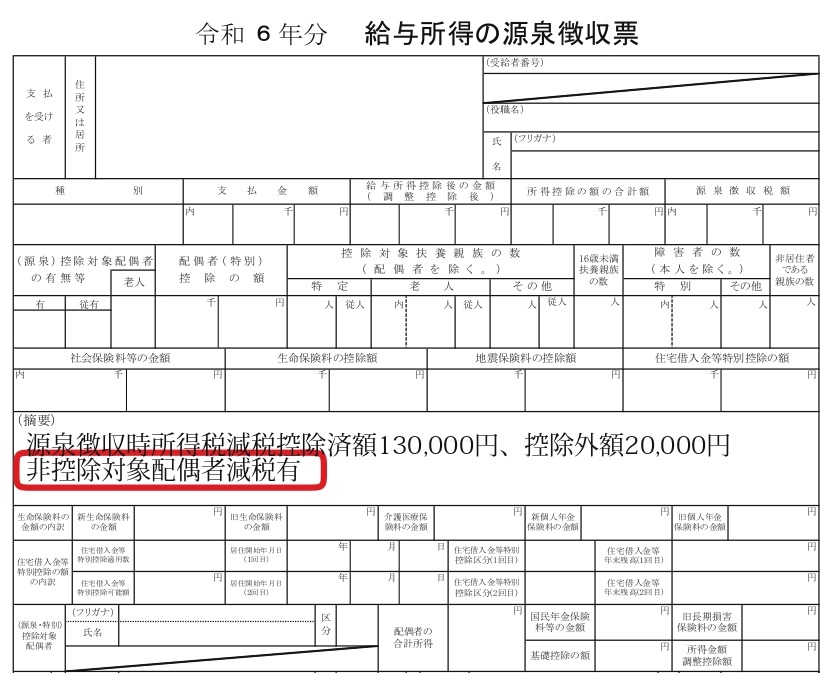

実務上、記載が漏れそうなものがあります。それが「非控除対象配偶者源泉有」の記載です。

従業員等本人の合計所得金額が1,000万円超で、同一生計配偶者を年調減税額の計算に含めた場合には、源泉徴収票の摘要欄に「非控除対象配偶者源泉有」と記載する必要があります。記載漏れがないように注意しましょう。

令和6年分の年末調整は定額減税のために複雑になっていますが、ミスがあると従業員からの信頼を損なう可能性があります。

正しく年末調整を行うために、国税庁の「令和6年分年末調整のしかた」等を確認し、不明な点は専門家等に相談して対応することをおすすめします。

免責

上記内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。