はぐくみ基金と企業型確定拠出年金(以下、企業型DC)はどちらも年金制度で老後の年金資産を確保するための制度です。

はぐくみ基金

2018年に厚生労働大臣の認可を受けて設立された企業年金制度で正式名称を「福祉はぐくみ企業年金基金」といいます。

はぐくみ基金は確定給付企業年金です。

確定給付企業年金は、役員・従業員が受け取る給付額が確定しており、会社が運用リスクを負担するので、運用実績が悪く給付額が不足する場合は会社が負担する制度です。

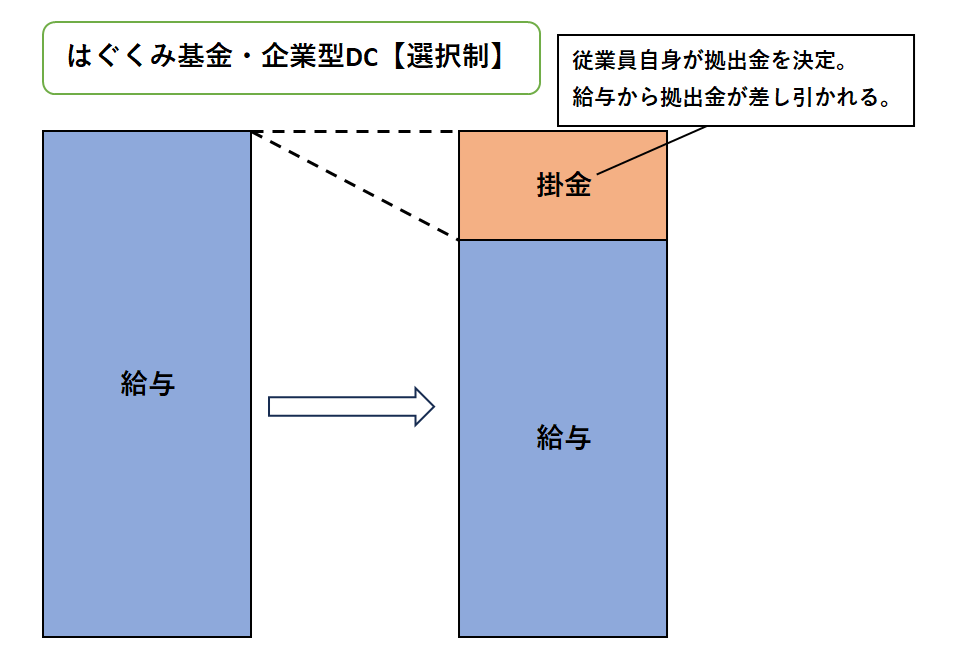

企業型DC【選択制】

企業型DCは、確定拠出企業年金のことで、役員・従業員が受け取る給付額が確定しておらず、役員・従業員が掛金(拠出金)を自ら運用し、運用リスクを負担する制度で会社に積立不足は発生しません。

役員・従業員が自ら運用するので、運用の知識や運用の選択次第で、老後に受け取る年金額に大きな差が出る可能性があります。役員・従業員が投資や運用の知識を高めるために、会社は毎年投資教育をする義務が生じます。

はぐくみ基金と企業型DCの【選択制】の共通点

はぐくみ基金も企業型DC【選択制】も役員・従業員が役員報酬・給与の一部を掛金として拠出した場合、拠出額は全額非課税(所得税、住民税)で、さらに社会保険料算定の対象から外れます。

社会保険料算定の対象から外れるので、役員・従業員の社会保険料が削減できるだけでなく、会社も社会保険料も削減できることになります。

企業型DCの【選択制】と、はぐくみ基金は、加入するか、しないかを役員・従業員自身が選択できます。役員・従業員が、役員報酬・給与の一部を掛金として拠出するかを決定し、役員報酬・給与から掛金である拠出金が差し引かれることなります。

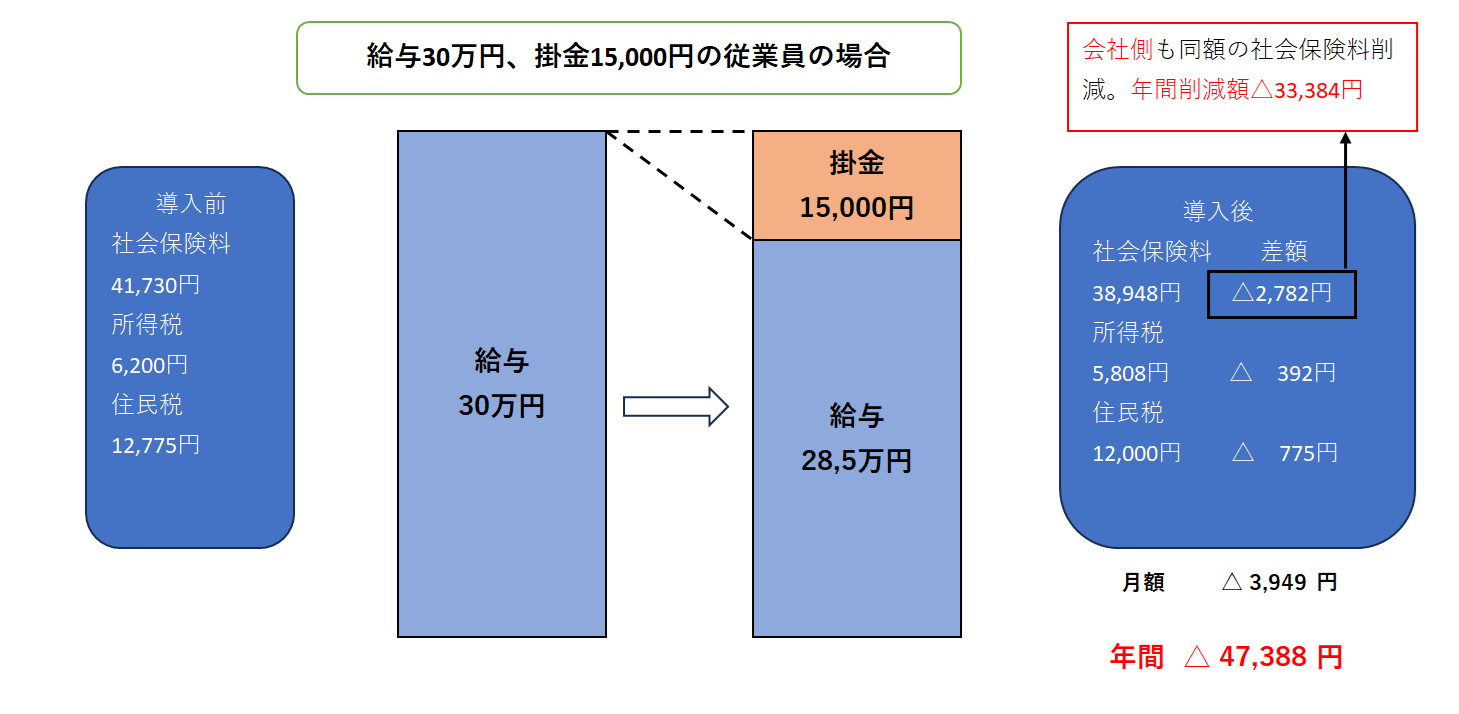

例えば、給与30万円の従業員うち、企業型DC【選択制】で毎月15,000円の掛金を拠出した場合、拠出額の15,000円は全額非課税(所得税、住民税)で、さらに社会保険料算定の対象から外れます。

従業員は、月額3,949円が節税でき、年額47,388円を節税できることなります。

また、社会保険料の負担は会社・従業員で折半ですので、従業員と同額の2,782円について、月額社会保険料を削減でき、年額で33,384円の社会保険料を削減できることになります。

会社は給与の約15%程度の社会保険料をそれぞれ負担することなりますので、会社は従業員の掛金拠出額の約15%の社会保険料を削減できることになります。

企業型DCの【選択制】と、はぐくみ基金の両方に共通しますが、社会保険料を削減できるということは、従業員が将来もらえる厚生年金、失業手当、傷害手当、休業補償に減少する点は注意が必要です。

はぐくみ基金と企業型DC【選択制】を比較した場合のはぐくみ基金のメリット

はぐくみ基金の掛金は1,000円~給与の20%(上限40万円)。

一方、企業型DCの掛金は3,000円~55,000円となり、上限は55,000円となります。

下記からもわかるように、はぐくみ基金の方が上限額が大きいので、役員・従業員の所得税・住民税、社会保険料の削減効果が大きいことがわかります。(上述しましたが、社会保険料を削減するということは、将来もらえる年金等に影響することにご注意ください。)

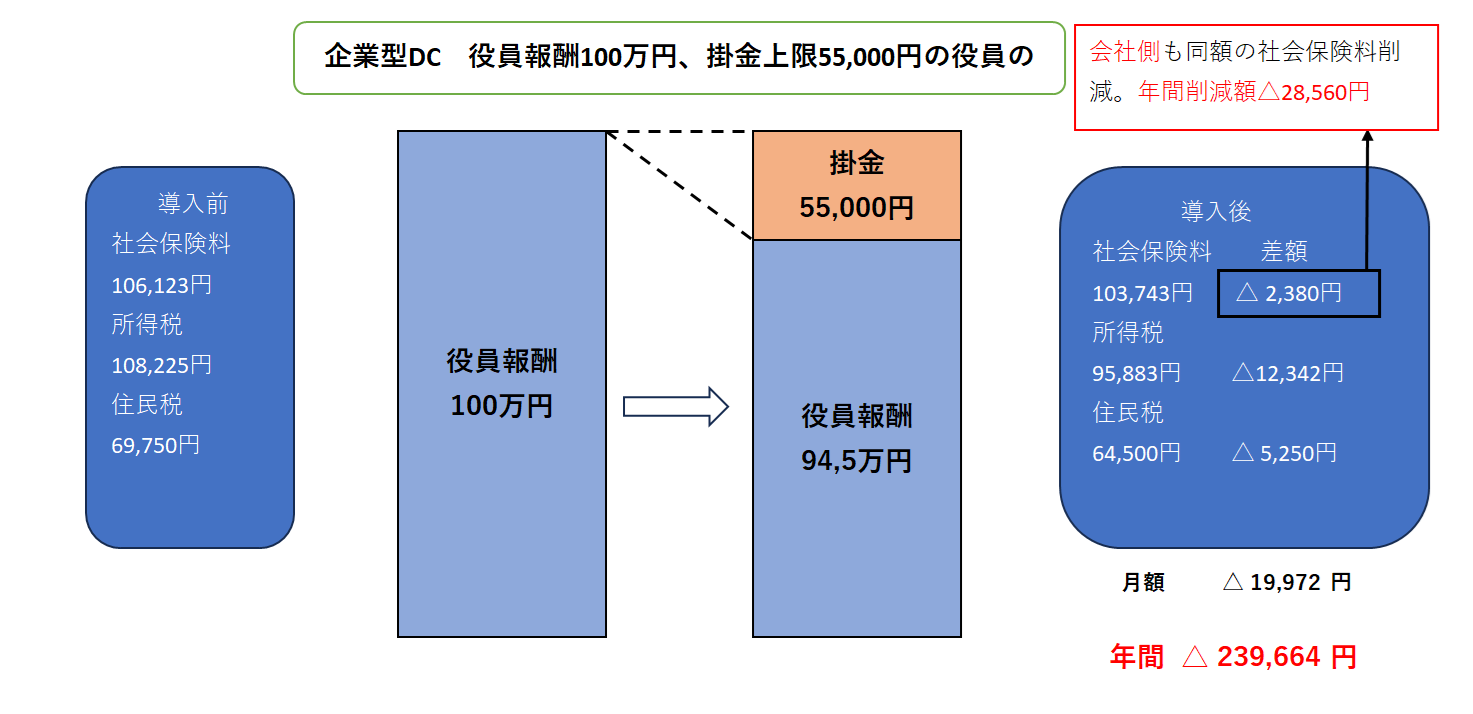

①役員報酬月額100万円の人が企業型DC【選択制】に加入し上限の55,000円を掛金として拠出した場合と、

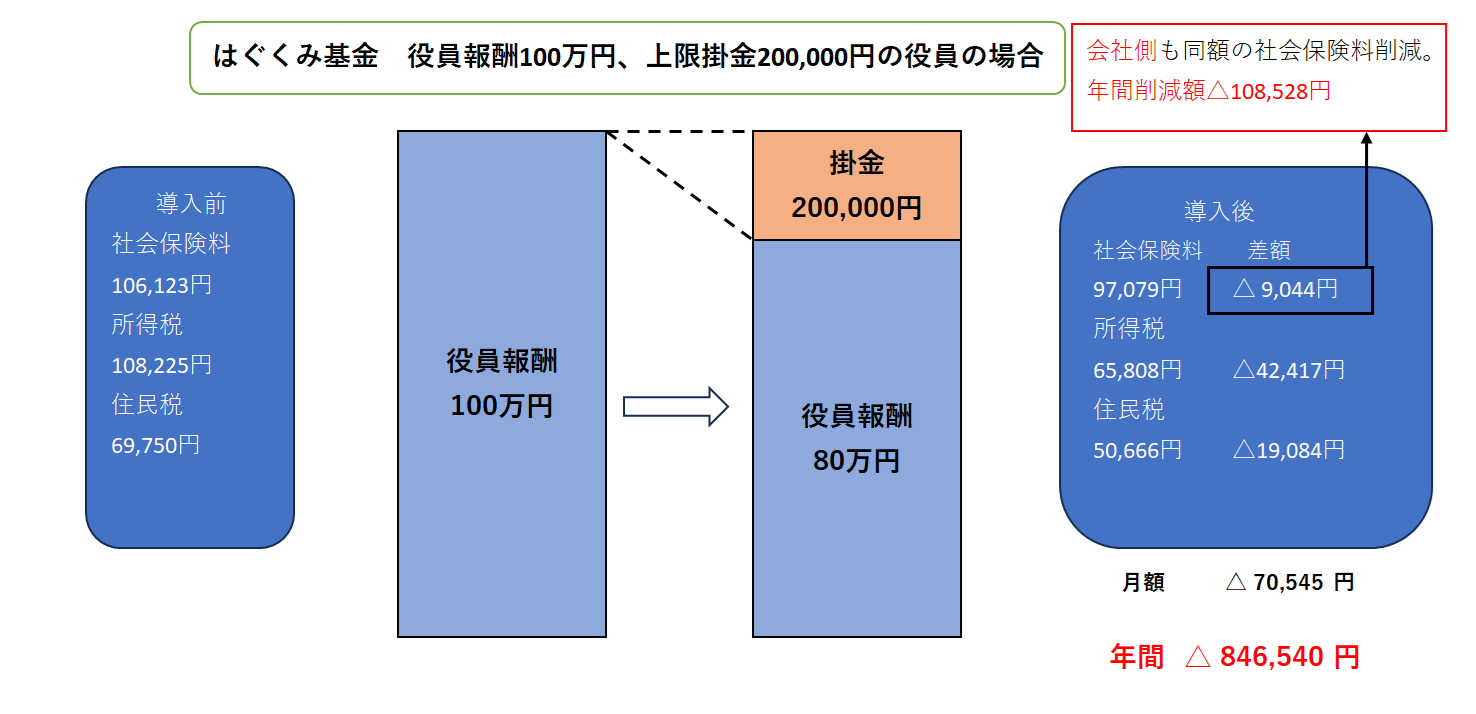

②はぐくみ基金に加入し上限の200,000円を掛金として拠出した場合には、

はぐくみ基金の方が企業型DC【選択制】と比較して、役員(掛金拠出者)は年間606,876円(846,540円ー239,664円)の節税効果が大きく、会社側も79,968円(108,528円-28,560 円)節税効果が大きいことがわかります。

①役員報酬月額100万円の人が企業型DC【選択制】に加入し上限の55,000円を掛金として拠出した場合

②はぐくみ基金に加入し上限の200,000円を掛金として拠出した場合

また、はぐくみ基金は、将来もらえる給付金が確定しており、役員・従業員にとっては給付額が変動しないので安心です。

投資に興味が無い役員・従業員にとっては、投資の勉強をしないで会社にまかせることができる点もメリットとなります。

企業型DCは原則60歳以上に一時金又は年金を受け取ることができますが、はぐくみ基金は退職時、休職時、 育児・介護休業時にも受取り可能となり、柔軟に積立金を受け取れることもメリットの一つとなります。

はぐくみ基金と企業型DCを比較した場合のはぐくみ基金のデメリット

はぐくみ基金は役員・従業員の将来の給付額が確定しているのでメリットとも考えられますが、裏をかえせばインフレに対応できないことがデメリットとして考えられます。

一方、企業型DCは、掛金を拠出した役員・従業員がリスクを負担することになりますが、個人の運用次第で、過去の実績からすると平均3%前後の運用ができているようなのでインフレにも対応しやすいです。運用益はもちろん非課税です。

企業型DCは、会社が投資教育を行う義務が生じるので、役員・従業員の金融リテラシーが高まるので、投資に興味のある役員・従業員にとっては、会社の福利厚生としてもメリットがあります。

はぐくみ基金と企業型DC【選択制】はどっちがよいの?

結論から申しますと、どちらが良いとは一概に決めることができません。

はぐくみ基金の魅力は、企業型DCよりも掛金の上限が大きく、社会保険料等の削減効果が大きいので、比較的給料水準が高い(約30万円以上)役員・従業員の占める割合が多い会社にはお勧めできると思います。

また、削減した社会保険料等を、積み立てNISA等で役員・従業員が、ご自身で運用に回せば、はぐくみ基金のデメリットであるインフレの影響を緩和することも可能と考えられます。

はぐくみ基金は退職時、休職時、 育児・介護休業時にも受取り可能で、働き方の多様化にも対応しやすく積立金の受け取り方法が柔軟なので、従業員も掛金を拠出しやすいと考えられます。

企業型DCは2001年からの制度で、20年程度経過しており、制度的に安定していますが、はぐくみ基金は2018年からの企業年金制度で比較的新しいので、実際に運用不足が生じ、会社負担が生じてしまうといった問題や、制度改正により、はぐくみ基金のメリットの魅力がなくなる可能性があります。

実際、はぐくみ基金の掛金上限額は2024年7月31日までは「基本給の20%または100万円のどちらか低い方」でしたが、2024年8月1日より「基本給の20%または40万円のどちらか低い方」に制度改正がなされています。

はぐくみ基金と企業型DC【選択制】を導入する場合は、自社の福利厚生制度や退職金制度、社会保険料等の削減効果、社会保険料削減による年金への影響(減少)等を総合的に考慮して、どちらの制度が自社に合っているかを専門家も含めて相談・検討することをお勧めいたします。

免責

上記内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。