海外中古不動産から生じる減価償却費を利用して、多くの富裕層の方が節税を行っておりましたが、会計検査員の指摘を受けて遂に封じ込められました。

改正前の節税方法

①日本に比べ海外では土地よりも建物の価格の比重が高い、②中古の不動産については、減価償却費の計算に必要となる耐用年数を短くできるということを利用して、国外不動産所得で大きな赤字を出し、他の給与所得等の所得と相殺することにより所得税を減少させるという節税対策を行っていました。

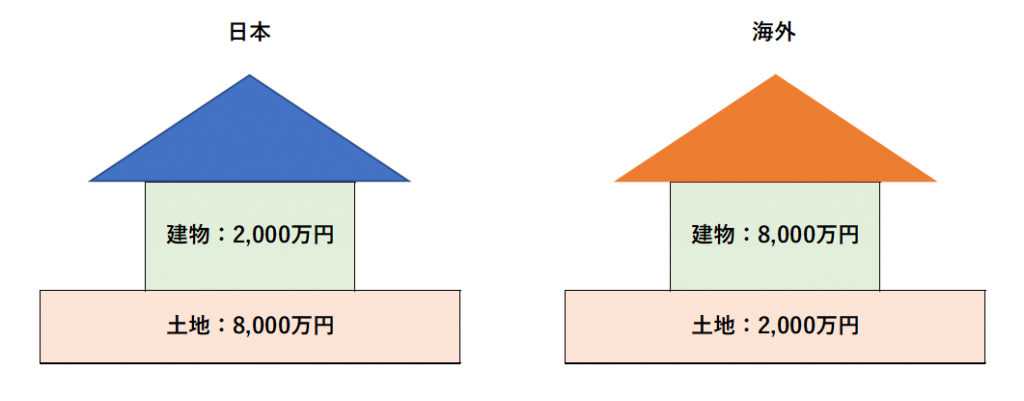

(A) 日本の不動産1億円 (内訳:中古木造建物2,000万円 土地8,000万円)

木造賃貸築年数30年⇒簡便法による中古耐用年数 22年 × 0.2 = 4年(注1)

(注1)新築耐用年数をすべて経過した中古耐用年数は、耐用年数の20%の年数で償却

木造建物の新築年数22年✕20%=4年※端数切捨て

減価償却費 2,000万円÷耐用年数4年=△500万円

(B) 海外不動産1億円 (内訳:中古木造建物8,000万円 土地2,000万円)

木造賃貸築年数30年⇒簡便法による中古耐用年数 22年 × 0.2 = 4年(注1)

(注1)新築耐用年数をすべて経過した中古耐用年数は、耐用年数の20%の年数で償却

木造建物の新築年数22年×20%=4年※端数切捨て

減価償却費 8,000万円÷耐用年数4年=△2,000万円

日本に比べ海外では土地よりも建物の価格の比重が高いことにより減価償却費を大きくとれる。他の給与所得等の所得と相殺できるので節税効果が大きい。

令和2年税制改正

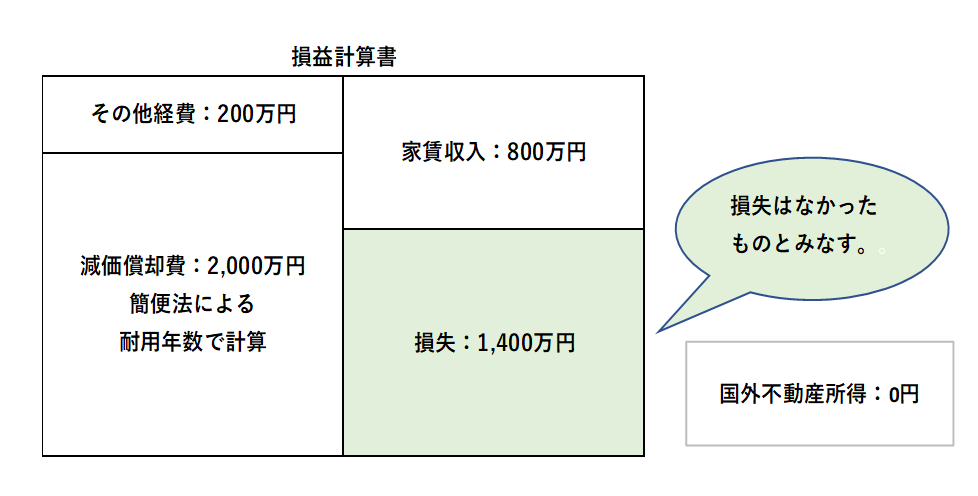

令和2年税制改正により、令和3年以降、国外中古建物から生じた不動産所得の損失額のうち、耐用年数を簡便法により計算した建物の「減価償却費に相当する部分の損失」については、生じなかったものとみなして、 他の所得と相殺(損益通算等)ができないこととなります。

売却時に譲渡所得を計算する際は、取得費から「生じなかったものとみなされた減価償却費」は控除しないこととなっておりますので、「生じなかったものとみなされた減価償却費」を譲渡所得から減額することとなります。

この改正法は令和3年以後の各年から適用され、令和3年より前に購入した海外中古不動産も改正の対象となりますので、節税目的で海外中古不動産を購入している場合は売却も検討する必要性があるかもしれません。