確定拠出年金とは、簡単にいうと、国民年金等の公的年金とは別に、個人で運用先を選択し、掛金を払い込むことで年金資産を積み立てる制度です。

運用実績次第では受け取る年金額が変動することになりますが、元本保証型の商品を選択すると元本割れがないので安心です。

また、元本保証型の場合は運用益は期待できませんが、その時々の金利を反映するのでインフレ対策も可能です。

2017年1月から、公務員の方々や専業主婦(国民年金の第3号被保険者)も確定拠出年金に加入できるようになりました。

自営業者といった個人事業主の方は掛金の上限額が68,000円/月、企業年金のない会社のサラリーマンは23,000円/月、企業年金のある会社のサラリーマンは27,500円/月、公務員の方は12,000円/月、専業主婦の方は23,000円/月となっており、掛金を上限額の範囲内で設定することができます。

確定拠出年金に加入することによる3つの節税効果

①掛金の全額を所得控除にできる。

確定拠出年金に加入すると、年金資産を積み立てるため掛金を払い込むことになりますが、その全額が所得控除となります。

例えば、個人事業主の方が、68,000円/月の掛金を払い込むと確定申告で、816,000円も所得控除ができるので、所得税率が20%の場合、約160,000円程度節税ができます。10年間払い込むと1,600,000円も節税できることになります。

②運用益が非課税

預金の利子や投資で得た運用益には約20%程度の税金がかかります。仮に投資で得た運用益が1,000万円のとき、約200万円程度の税金がかかることになります。

一方、確定拠出年金の運用益は非課税ですので、いくら運用益があったとしても税金がかかることはございません。

③確定拠出年金を分割で受給するときは、「雑所得の公的年金等」として扱われ、一時金として受給するときは、「退職所得」になる。

・分割で受給するとき

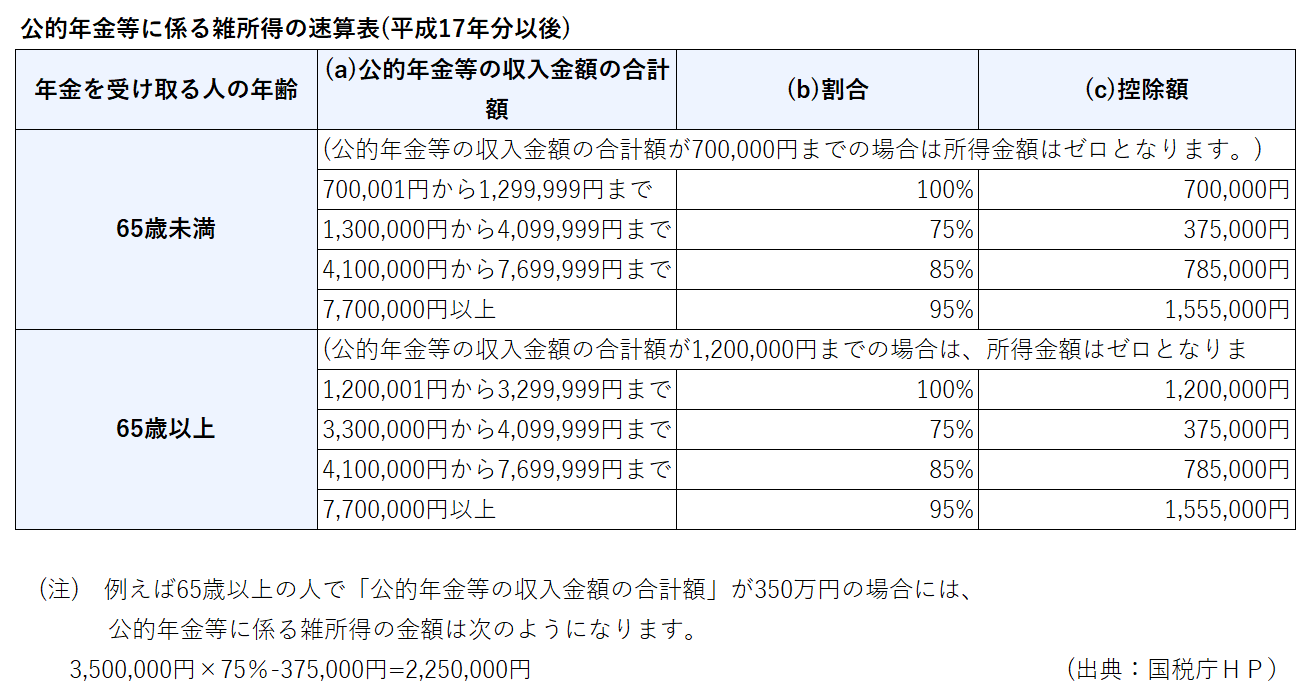

確定拠出年金は「年金」ですので、国民年金などと同様に「雑所得の公的年金等」として扱われ税務上優遇されており一定の控除額があります。

他の収入がない場合、65歳未満の方は年金受給額が108万円(控除額70万円+基礎控除額38万円)までは所得税がかかりません。65歳以上の方は158万円(控除額120万円+基礎控除額38万円)までは所得税がかかりません。

・一時金として受給するとき

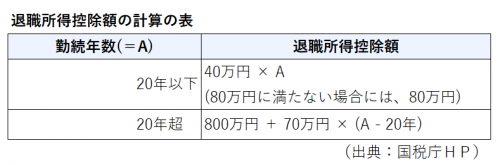

60歳以上になったとき(最低10年以上掛金の払込んだ場合)、一時金とし受給することも選択できます。この場合、「退職所得」として取り扱われ、税務上優遇されます。

他に退職金がなく、20年間確定拠出年金の掛金を払込み1,000万円の一時金を受給する際は、800万円控除額されます。(下記表を参照)

さらに、控除後200万円の2分の1の100万円のみが課税対象となります。「退職所得」は税務上非常に優遇されていることがわかります。

(1,000万円-800万円)×1/2=100万円・・・課税対象

このように、確定拠出年金は①掛金の払込みの時、②運用益、③受給時の3段階で節税効果があり、老後の資金を定期預金でためるよりは、元本保証型の確定拠出年金を利用することをおすすめいたします。

ただ、下記のようなデメリットもございますので、ご注意ください。

・確定拠出年金は「年金」なので、原則として60歳まで引き出すことができない。

・元本保証型の商品を選択しなかった場合は、払込んだ掛金を下回る場合がある。

・個人型確定拠出年金は口座管理費などの手数料がかかる。(企業型の場合は会社負担)

・一年分前納できない。(小規模企業共済、国民年金基金は可能)

小規模企業共済、国民年金基金も確定拠出年金と同じような節税効果があります。参考までに小規模企業共済、国民年金基金についても簡単に紹介したいと思います。

小規模企業共済のメリット

小規模企業共済とは、一言でいうと、個人事業主や中小企業者の経営者の退職金制度です。

・掛金を全額所得控除できる。(年間84万円が上限)

・貸付制度がある。(掛金の7割程度を限度)

・廃業又は退職の際、一時金として受け取る際は「退職所得」として扱われ、分割で受け取る際は、雑所得の公的年金等として扱われるので、受給時には税務上の恩恵が受けれる。

・一年分前納ができるので節税対策がしやすい。

・中途解約ができる。

・インフレにある程度対応可能。(現在の予定利率は1.0% 経済情勢や金利水準等が大きく変化した場合には変更されることがある。)

・小規模企業共済と確定拠出年金を同時に満額掛けることが可能。(確定拠出年金と国民年金基金の上限枠はかぶるので、個人事業主の方は、両方あわせて6万8千円/月までの掛金しか認められません。)

小規模企業共済のデメリット

・中途解約ができる点は確定拠出年金や国民年金基金と比較してすぐれているが、加入期間が20年未満の場合は元本割れする。

国民年金基金のメリット

・掛金を全額所得控除できる。(年間816,000円が限度)

・一年分前納ができるので節税対策がしやすい。

・雑所得の公的年金等として扱われるので、受給時には税務上の恩恵が受けれる。(一時金として受け取ることができない。)

・将来受給する年金額が確定できる。

国民年金基金のデメリット

・インフレに対応できない。加入時の予定利率が最後まで続く。現在の予定利率:1.5%)

・中途解約ができない。(確定拠出年金と同様)

・確定拠出年金と国民年金基金の上限枠がかぶる。

どちらがおすすめ?

個人事業主の方や中小企業の経営者の方にはまず、小規模企業共済に加入し、資金的余裕がある場合は確定拠出年金に加入することをお勧めします。

小規模企業共済は、掛金を担保として借入ができ、資金が足りない場合に活用できるので経営者の方には最適です。ある程度インフレにも対応しているので資産価値が目減りしにくいですし、一年分前納ができるので節税対策がしやすいからです。

確定拠出年金と国民年金基金を比較すると、国民年金基金は給付額が確定しておりますが、インフレに対応できません。国民年金基金はインフレが起こった場合、実質的な資産価値が目減りする可能性がありますので、インフレ対策ができる元本保証型の確定拠出年金をおすすめします。