紙の請求書・領収書等のスキャナ保存が容易に!令和3年改正電子帳簿保存法

請求書・領収書等を紙で保管せずにスキャンしてデータで保存すること(スキャナ保存)も改正前から認められておりましたが、下記のような要件があり、ハードルが高くて実務的に実施することは困難でした。

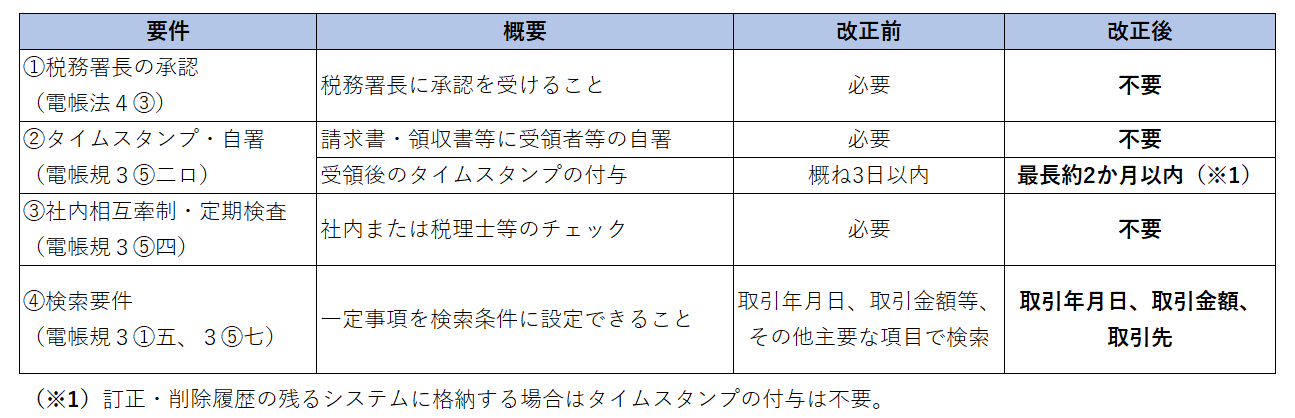

① 紙の領収書・請求書等をスキャナ保存するには、事前に税務署へ届出を提出し税務署長の承認が必要。

② 紙の請求書・領収書等を受領者がスキャンする場合は、受領者が自署し、概ね3日以内にタイムスタンプを付与する必要。

③ 紙の請求書・領収書等の原本とスキャナ保存のデータが同一であることを確認するため、社内または税理士等がチェックする必要。

④ スキャナ保存したデータを取引年月日、取引金額等、その他主要な項目で検索できる機能が必要。

スキャナ保存が容易に!

令和3年の税制改正で電子帳簿保存法が従来よりも下記のように大幅に要件緩和され、スキャナ保存のハードルが低くなったので、中小零細企業でも導入が可能になります。

① 紙の領収書・請求書等をスキャナ保存するには、事前の税務署への届出及び税務署長の承認が不要。⇒事前承認制の廃止

② 紙の請求書・領収書等を受領者がスキャンする場合の受領者の自署が不要。タイムスタンプの付与は最長約2か月以内に行う必要。訂正・削除履歴の残るシステムに格納する場合はタイムスタンプの付与も不要。

③ 紙の請求書・領収書等の原本とスキャナ保存のデータが同一であることを確認するための社内または税理士等のチェックも不要。⇒社内相互牽制・定期検査等の廃止

④ スキャナ保存したデータを取引年月日、取引金額、取引先で検索できる機能のみで可。

大幅に保存要件は緩和されていますが適正な保存を確保するため、データの記録事項等を改ざんした場合などには重加算税が10%加重されます。

いつから簡単にスキャナ保存ができる?

令和4年1月1日以後に保存する書類に適用されます。

上記のように要件が大幅に緩和されましたが、スキャナ保存にはその他の要件があります。ご自身で確認するか税理士等の専門家にご確認することをお勧めします。

スキャナ保存はクラウド会計との相性が良いので、ペーパーレスを促進し業務効率を高めたい方はぜひこれを機会にクラウド会計の導入を検討してはいかがでしょうか。

Follow me!