不動産投資家向け 消費税の金還付スキームがブロック! 令和2年度税制改正

賃貸マンション等の住宅用建物の取得費は、非課税となる家賃収入に対応する仕入れになるため、その建物の取得に係る消費税については本来仕入税額控除の適用を受けることができません。

しかし、課税売上である金の売買を繰り返し行い、課税売上を発生させることにより建物の取得費を仕入税額控除の対象とし、建物の取得に係る消費税の還付を受けることが可能でした。

これを防止するために令和2年の税制改正で居住用賃貸建物(賃貸住宅)の取得に係る仕入税額控除制度が見直され、居住用賃貸建物の取得費については仕入税額控除の適用が認められないこととなります。

居住用賃貸建物とは

住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産(取得価額が税抜き1,000万円以上のもの)に該当するものとされています。

仕入税額控除の適用が認められないのは住宅の貸付の用に供しないことが明らかな建物以外の建物ですので、住宅の貸付の用に供しないことが明らかな建物、例えばテナントビルなどは仕入税額控除の適用が認められます。用途未定の賃貸物件は「居住用賃貸物件」に該当するので仕入税額控除はできないことになります。

店舗兼賃貸住宅の取り扱いは?

1階が店舗、2階以上が住宅仕様となっている賃貸用の建物は、住宅の貸付けの用に供しないことが明らかな部分については、その部分(1階店舗)については仕入税額控除が可能です。

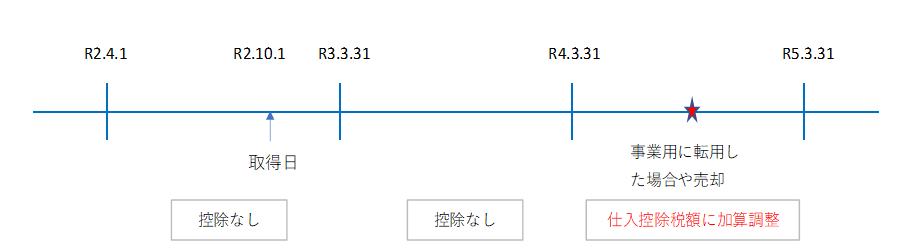

取得後3年以内 に 「事業用に転用した場合」や「売却」した場合

「居住用賃貸物件」については、取得後3年以内にテナントビルなどの「事業用に転用した場合」や「売却」した場合には、それまでの賃貸料収入と売却額を基礎として計算した額を仕入控除税額に加算して調整することになります。

改正はいつから適用される?

この改正は、令和2年10月1日以後に取得した建物について適用されます。

ただし、令和2年3月31日までに契約した物件については適用されません。

言い換えると、引き渡しが令和2年10月1日以後でも令和2年3月31日までに契約した物件や令和2年4月1日以降に契約した物件でも令和2年9月30日までに引き渡しを受ける物件については改正法が適用されません。

Follow me!