住宅ローン控除と居住用財産の譲渡所得に係る3,000万円控除の関係に注意!

住宅借入金等特別控除額(以下、住宅ローン控除)とは、簡単にいうと、一定の要件を満たすことにより、一定期間、年末ローン残高の1%、最高40万円まで1年間に税額が控除できる制度です。

居住用財産の譲渡所得に係る3,000万円控除(以下、3,000万円控除)とは、居住用財産(マイホーム)の所有期間の長短にかかわらず、譲渡所得から最高3,000万円まで控除できる特例制度です。実際にその家に住まなくなって3年たった年の年末までに売却する必要があるなど一定の要件を満たす必要があります。

旧住宅を売却し、3,000万円控除を受け、新居を住宅ローンで購入し、住宅ローン控除を受けることができれば、節税を行いながら有利に住み替えが可能となりますが、残念ながら3,000万円控除と住宅ローン控除を重複して適用することはできません。

どちらかを選択して適用することになります。

以下、住宅ローン特別控除と3,000万円控除の関係でよく受ける質問について解説します。

前提

・x年に住宅ローンで戸建て住宅と敷地(以下、新居)を購入し、居住を開始。

・翌年x+1年に以前居住していた分譲マンション(以下、旧居)を売却。

Q1:x年に新居の借入に対して住宅ローン控除を適用し、x+1年に旧居の売却に対して3,000万円控除を適用しようと考えています。x+1年に旧居の売却について3,000万円控除を適用できますか?

x+1年に旧居の売却について3,000万円控除を適用できません。

x年に新居に住み始めて住宅ローン控除を適用すると、新居に住み始めた年(x年)の翌年(x +1年)から3年目(x +3年)まで、旧居の売却について3,000万円控除を適用することはできません。

Q2:x+1年に旧居の売却について3,000万円控除をどうしても利用したいので、x年の住宅ローン控除をさかのぼって撤回できますか?

旧居を売却した日の属する年分(x +1年分)の確定申告期限までに、x年分の住宅ローン控除を撤回する修正申告書を提出し、住宅ローン特別控除額に相当する税額を納付すれば、旧居の売却について3,000万円控除を利用できます。(措法41条の3第1項)

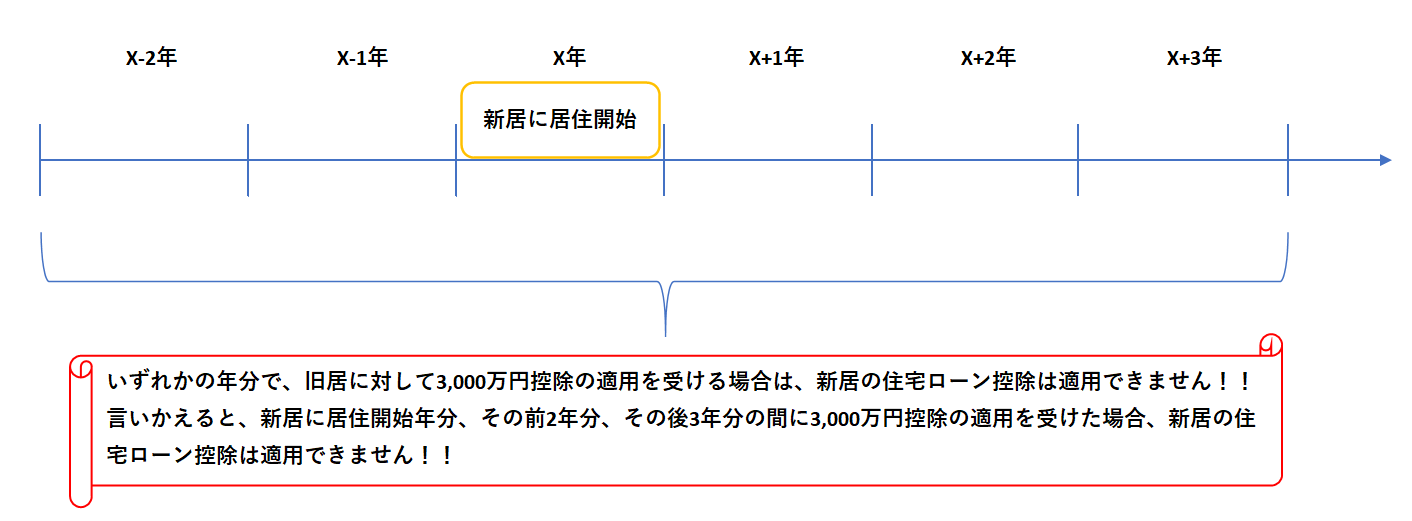

前提

・x -2年に居住していた分譲マンション(以下、旧居)を売却。

・x年に銀行借入れで戸建て住宅と敷地(以下、新居)を購入し、居住を開始。

Q3:x -2年に旧居を売却しx-2年分の確定申告で3,000万円控除を利用しました。x年に新居を購入し、居住したのでx年分の確定申告で住宅ローン控除を適用しようと考えています。x年分の確定申告で住宅ローン控除を適用できますか?

x年分の確定申告で住宅ローン控除を適用できません。新居に住み始めた年(x年)、その前年(x -1年)又は前々年(x -2年)に旧居の売却について3,000万円控除を利用した場合は、住宅ローン控除を適用できません。

Q4:x -2年に旧居の売却について3,000万円控除を適用しました。x年分の確定申告から住宅ローン控除を適用した方が、旧居の売却について3,000万円控除を適用するよりも有利になることが判明しました。x -2年分の確定申告での3,000万円控除の適用を取りやめて、x年分の確定申告から住宅ローン控除を適用できますか?

残念ながら、適法に3,000万円控除を受けた場合は、修正申告を提出することにより3,000万円控除の特例を取りやめることはできないので、x年分の確定申告から住宅ローン控除を適用することはできません。(参考:国税庁HP質疑応答事例「居住用財産の譲渡所得の特別控除の特例の適用の撤回の可否」、国税通則法第19条)

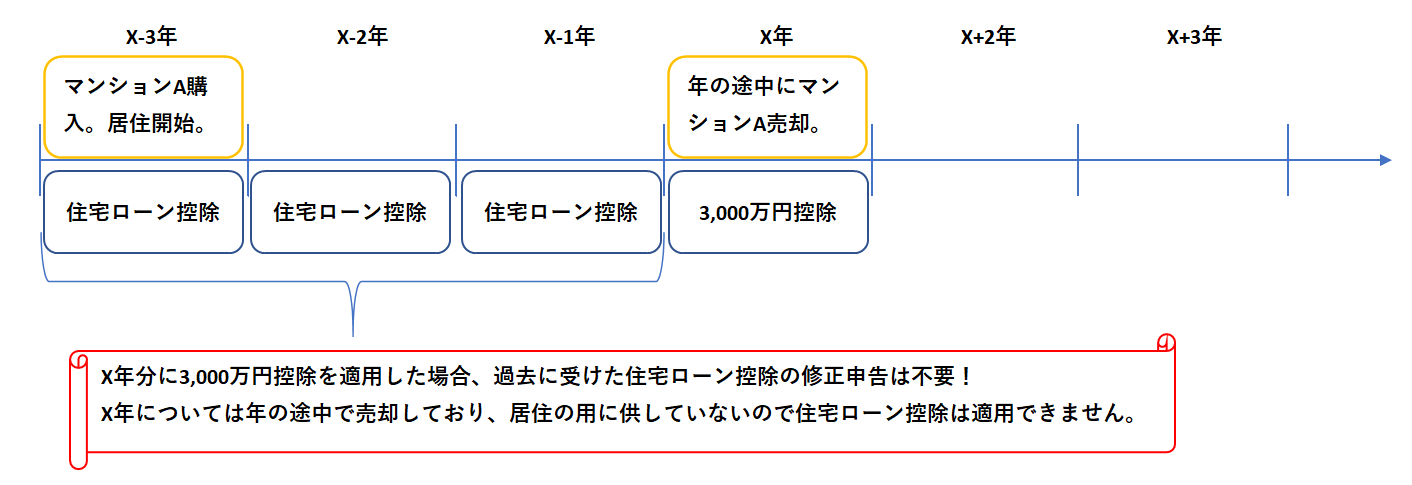

3,000万円控除と住宅ローン控除を重複して利用することはできませんが、上記で説明しているのは、住宅ローン控除を適用している資産(新居)と3,000万円控除の適用を受ける対象資産(旧居)が異なる場合の説明です。

下記のように住宅ローン控除を適用してきた居住用財産(マイホーム)を売却し、3,000万円控除を適用する場合には過年度の住宅ローン控除を取りやめる修正申告は不要です。(参考:措法41条㉑)

年の途中で譲渡した場合には、12月31日まで引き続き住んでいないので、その年分は住宅ローン控除の適用を受けることができません。

Follow me!