当期から課税事業者!期首棚卸資産の仕入税額控除で節税!

当期から消費税の課税事業者になり、消費税の申告書を作成される方は、期首棚卸資産の仕入税額控除を行うと節税できます。期首棚卸資産について消費税の調整を行っていない方が多いので注意してください。

課税事業者となったら期首棚卸で節税【免税事業者⇒課税事業者】

会社設立してから2年後など免税事業者から課税事業者になった時は、期首棚卸資産について消費税の調整を行い節税することが可能です。

前期末(課税事業者となった日の前日)に棚卸資産を有しており、その棚卸資産は免税事業者であった期間中に国内において仕入れたものである場合、その棚卸資産は課税事業者になった課税期間において仕入れたものとみなして、仕入税額控除が認められます。(消費税法第36条1項)

なぜなら、前期末の棚卸資産は免税事業者であるときに仕入れたために仕入税額控除を行っていませんが、課税事業者となってから販売されるので、売上に対する消費税のみを申告することとなり妥当ではないため、整合性をとる目的で控除が認められるのです。

この場合、仕入税額控除をする棚卸資産の明細を作成して保存する義務がありますのでご注意ください。(消費税法第36条2項)

また、課税事業者となる時に簡易課税制度を選択している場合は、期首棚卸資産の調整は適用できません。(消費税法第37条1項)

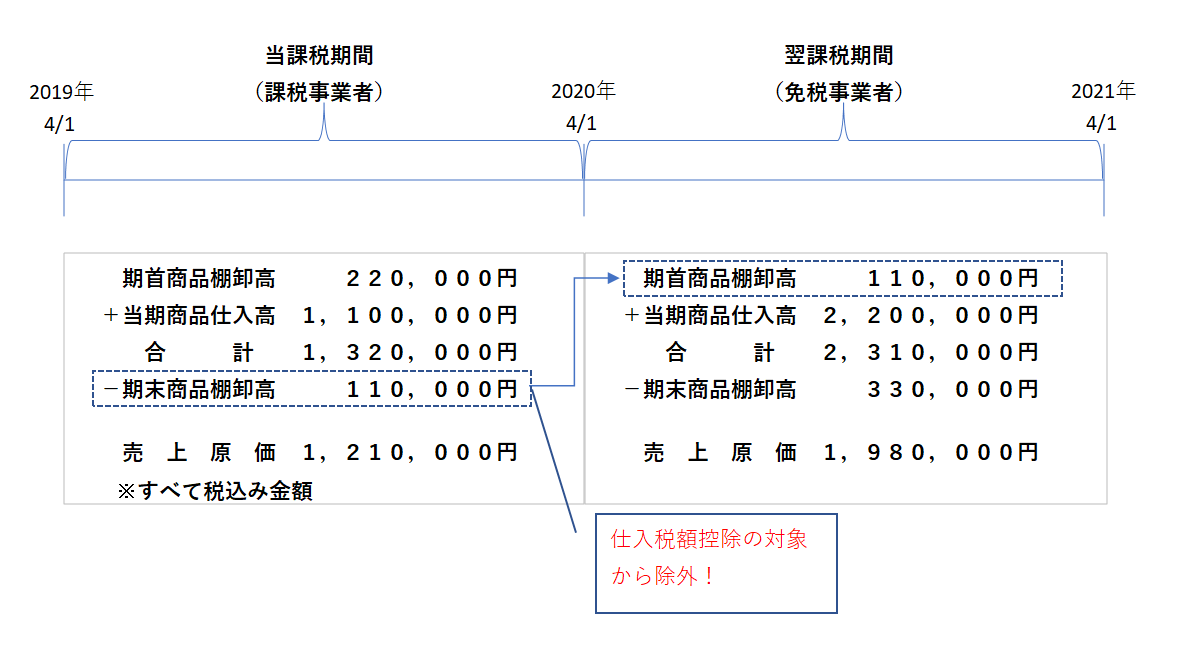

課税事業者⇒免税事業者

また反対に、翌期から免税事業者になる場合は、期末棚卸資産のうち当期に仕入れた分を当期の課税仕入から除外する調整が必要となります。(消費税法第36条5項)

課税事業者の時に仕入れをして仕入税額控除をしながら免税事業者の時に売上に対する消費税を申告しないこととなると売上と仕入の消費税のバランスがとれないからです。

もちろん、課税事業者の時に簡易課税制度を選択している場合には調整はありません。(消費税法第37条1項)

ご自身で消費税の申告をなされている方で消費税の調整を行われていない方が多いのでぜひ注意してください。

Follow me!